PPK, czyli Pracownicze Plany Kapitałowe, to system oszczędzania na emeryturę wprowadzony w Polsce w 2019 roku. Jego głównym celem jest zwiększenie oszczędności Polaków na przyszłość. Jak działa? Pracownicy, pracodawcy i państwo wspólnie odkładają pieniądze na indywidualne konta uczestników. To dobrowolny program, ale z wieloma korzyściami. Wśród nich są dopłaty od pracodawcy i państwa oraz możliwość wypłaty środków w określonych sytuacjach. PPK ma swoje zalety i wady. Warto je poznać, by podjąć świadomą decyzję o uczestnictwie.

Najważniejsze informacje:- PPK to dobrowolny system oszczędzania na emeryturę

- Pracownik, pracodawca i państwo wspólnie finansują składki

- Uczestnicy otrzymują dopłaty powitalne i roczne od państwa

- Środki można wypłacić po 60. roku życia lub w wyjątkowych sytuacjach

- PPK oferuje potencjał wysokich zysków, ale wiąże się z zamrożeniem środków

- Decyzja o udziale powinna uwzględniać indywidualną sytuację finansową

Czym są Pracownicze Plany Kapitałowe (PPK)?

PPK, czyli Pracownicze Plany Kapitałowe, to dobrowolny program długoterminowego oszczędzania dla pracowników, wprowadzony przez rząd. Jego celem jest zwiększenie bezpieczeństwa finansowego Polaków na emeryturze.

Główne cele programu to:

- Budowanie dodatkowego kapitału emerytalnego

- Zwiększenie stopy oszczędności wśród Polaków

- Wsparcie rozwoju rynku kapitałowego w Polsce

PPK zostały wprowadzone w Polsce w 2019 roku, stopniowo obejmując kolejne grupy pracodawców.

Jak działają PPK?

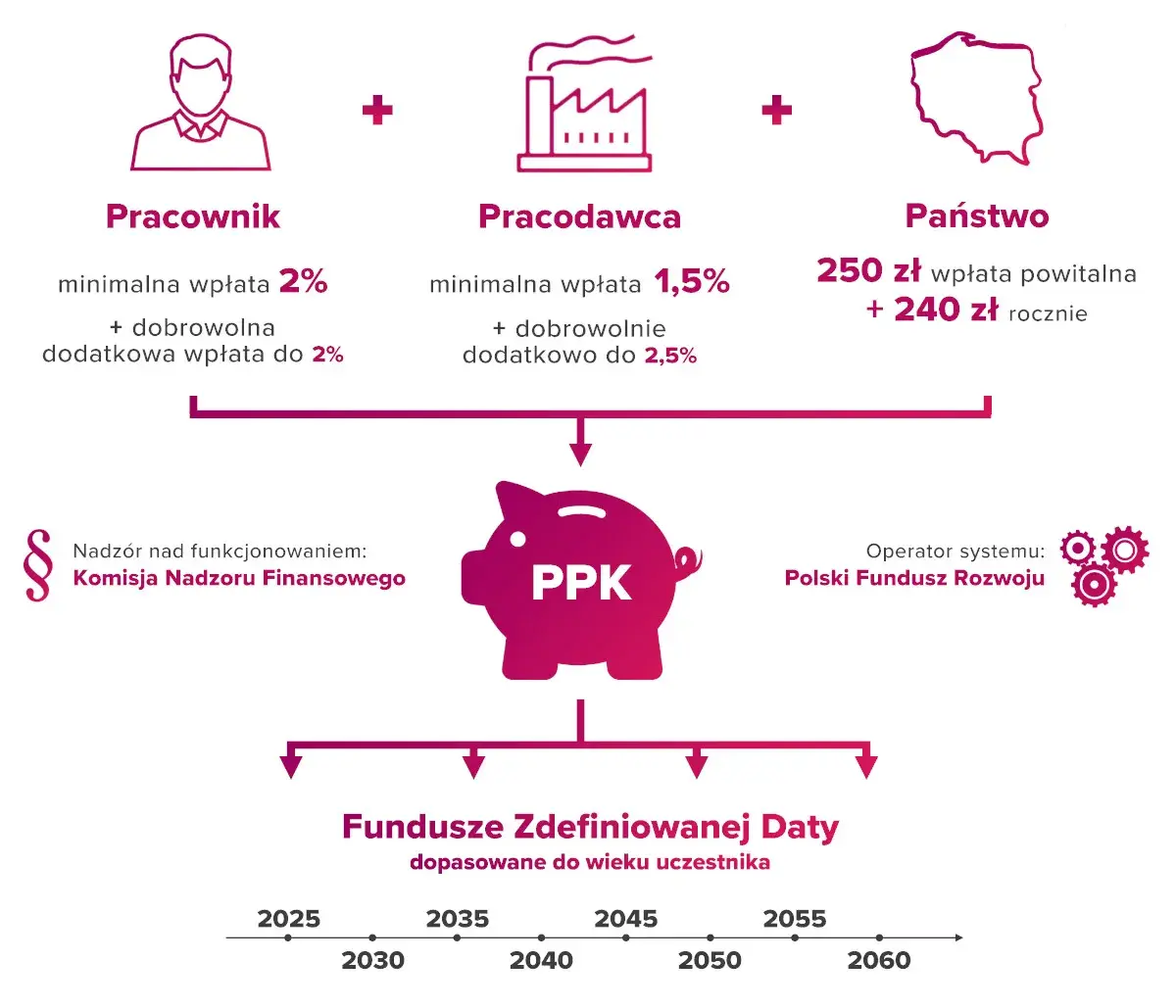

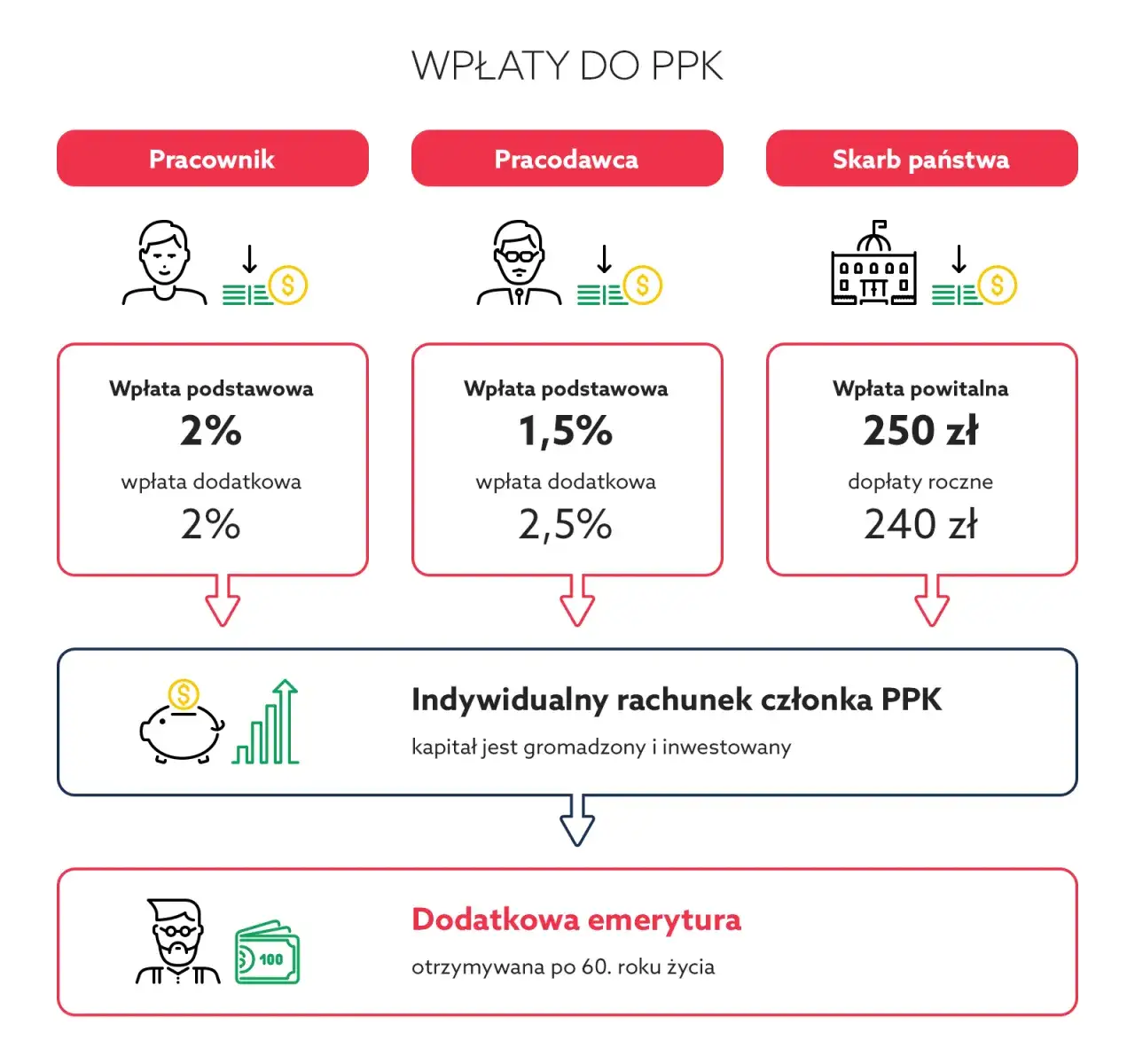

Mechanizm wpłat w PPK opiera się na trójstronnym finansowaniu. Pracownik odprowadza część swojego wynagrodzenia, pracodawca dokłada swoją część, a państwo zapewnia dodatkowe dopłaty. To pozwala na szybsze gromadzenie kapitału.

Pracodawca ma obowiązek utworzenia PPK i odprowadzania składek. Pracownik może w każdej chwili zrezygnować z udziału w programie lub do niego powrócić.

Środki w PPK są inwestowane przez profesjonalne instytucje finansowe. Strategia inwestycyjna dostosowuje się do wieku uczestnika, zmniejszając ryzyko wraz z upływem czasu.Czytaj więcej: Najlepsze konta walutowe: kompletny ranking i porównanie ofert

Korzyści finansowe uczestnictwa w PPK

Dofinansowanie od pracodawcy

Korzyścią PPK jest obowiązkowe dofinansowanie od pracodawcy. Wpłaca on minimum 1,5% wynagrodzenia pracownika, z możliwością zwiększenia tej kwoty.

Przykładowo, przy pensji 5000 zł brutto, pracodawca wpłaci co najmniej 75 zł miesięcznie do PPK pracownika.

Dopłaty z budżetu państwa

Państwo zapewnia dopłatę powitalną (250 zł) oraz roczne dopłaty (240 zł). Warunkiem otrzymania dopłat jest regularne oszczędzanie w PPK przez określony czas.

- Dodatkowy kapitał bez wysiłku

- Brak podatku od zysków kapitałowych przy wypłacie po 60. roku życia

- Możliwość dziedziczenia zgromadzonych środków

- Elastyczność w zakresie wysokości wpłat

- Szansa na wyższe zyski niż w przypadku tradycyjnych form oszczędzania

Potencjalne zyski z inwestycji w PPK

Fundusze PPK stosują strategie inwestycyjne dostosowane do wieku uczestnika. Początkowo inwestują agresywniej, z czasem przechodząc do bezpieczniejszych instrumentów. To ma zapewnić optymalizację zysków przy kontrolowanym ryzyku.

Historyczne wyniki funduszy PPK są zróżnicowane. W ostatnich latach niektóre osiągały kilkunastoprocentowe stopy zwrotu, choć należy pamiętać, że wyniki historyczne nie gwarantują przyszłych zysków.

Długoterminowe oszczędzanie w PPK może znacząco zwiększyć końcową wartość kapitału. Efekt procentu składanego działa na korzyść uczestnika, szczególnie w perspektywie kilkudziesięciu lat.

Dostęp do zgromadzonych środków w PPK

Po ukończeniu 60 lat, uczestnik może wypłacić zgromadzone środki bez podatku od zysków kapitałowych. Zaleca się wypłatę 25% jednorazowo, a reszty w co najmniej 120 ratach. Taki schemat zapewnia najkorzystniejsze warunki podatkowe.

PPK oferuje również możliwość wcześniejszej wypłaty w szczególnych sytuacjach. Można skorzystać z tych środków w przypadku poważnej choroby uczestnika lub członka jego rodziny, a także przy zakupie pierwszego mieszkania.

| Sytuacja | Warunki wypłaty |

|---|---|

| Wypłata po 60. roku życia | Bez podatku, 25% jednorazowo, reszta w ratach |

| Poważna choroba | Do 25% środków bez obowiązku zwrotu |

| Zakup mieszkania | Do 100% środków, konieczność zwrotu w ciągu 15 lat |

Wady systemu PPK

Ograniczona płynność finansowa

Minusem PPK jest zamrożenie środków do momentu osiągnięcia wieku emerytalnego. To może być problematyczne dla osób potrzebujących szybkiego dostępu do gotówki.

W sytuacjach takich jak utrata pracy czy nieplanowane wydatki, brak możliwości skorzystania ze zgromadzonych w PPK środków może być odczuwalny.

Koszty zarządzania funduszami

Fundusze PPK pobierają opłaty za zarządzanie, choć są one ustawowo ograniczone. Maksymalna opłata to 0,5% wartości aktywów rocznie plus ewentualna opłata za wynik.

Te koszty, choć niewielkie, mogą w długim okresie wpływać na końcową wartość zgromadzonego kapitału.

PPK a inne formy oszczędzania na emeryturę

PPK różni się od IKE i IKZE przede wszystkim mechanizmem wpłat i korzyściami podatkowymi. IKE i IKZE oferują ulgi podatkowe przy wpłatach lub wypłatach, podczas gdy PPK daje dopłaty od pracodawcy i państwa.

W porównaniu do OFE, PPK daje większą kontrolę nad środkami i możliwość dziedziczenia. OFE automatycznie przekazuje środki do ZUS na 10 lat przed emeryturą.

Zalety PPK na tle innych form:

- Dodatkowe wpłaty od pracodawcy i państwa

- Większa elastyczność w porównaniu do OFE

- Potencjalnie wyższe stopy zwrotu niż w przypadku tradycyjnych lokat

Wpływ PPK na bieżącą sytuację finansową uczestnika

Uczestnictwo w PPK wiąże się ze zmniejszeniem wynagrodzenia netto. Standardowa wpłata pracownika to 2% wynagrodzenia brutto, co oznacza niewielkie obniżenie miesięcznej wypłaty.

PPK oferuje korzyści podatkowe. Wpłaty pracownika są odliczane od dochodu do opodatkowania, co nieco zmniejsza rzeczywisty koszt uczestnictwa.

Długoterminowo, PPK może znacząco poprawić sytuację finansową na emeryturze. Regularnie oszczędzając nawet niewielkie kwoty, można zgromadzić pokaźny kapitał. Efekt procentu składanego i dodatkowe wpłaty mogą przynieść znaczące korzyści w przyszłości.

Opinie ekspertów na temat opłacalności PPK

Zwolennicy PPK podkreślają, że to jedna z najkorzystniejszych form oszczędzania na emeryturę. Wskazują na dodatkowe wpłaty od pracodawcy i państwa jako unikalną zaletę. Argumentują też, że PPK może pomóc w budowaniu nawyku systematycznego oszczędzania.Krytycy zwracają uwagę na ograniczoną płynność środków i potencjalne ryzyko inwestycyjne. Niektórzy eksperci wyrażają obawy o długoterminową stabilność systemu.

Ogólny konsensus ekspertów jest taki, że PPK może być korzystne dla większości pracowników, ale decyzja powinna być indywidualna.

Czy warto przystąpić do PPK? Kluczowe czynniki decyzyjne

- Wiek i horyzont inwestycyjny - im dłuższy czas do emerytury, tym większy potencjał zysków

- Obecna sytuacja finansowa - czy stać Cię na comiesięczne wpłaty bez uszczerbku dla budżetu

- Inne formy oszczędzania - czy PPK uzupełni Twój plan emerytalny

- Stosunek do ryzyka inwestycyjnego - PPK inwestuje w akcje i obligacje

- Plany zawodowe - stabilność zatrudnienia może wpłynąć na regularność oszczędzania

Kluczowe wnioski: Czy warto przystąpić do PPK?

PPK to program, który może znacząco wpłynąć na Twoją przyszłość finansową. Z jednej strony oferuje unikalne korzyści, takie jak dopłaty od pracodawcy i państwa, które trudno znaleźć w innych formach oszczędzania. To szansa na budowanie dodatkowego kapitału emerytalnego przy stosunkowo niewielkim własnym wysiłku finansowym.

Jednak decyzja o udziale w PPK powinna być przemyślana. Ograniczona płynność środków i potencjalne ryzyko inwestycyjne to czynniki, które należy wziąć pod uwagę. Twoja indywidualna sytuacja finansowa, wiek, plany zawodowe i stosunek do ryzyka powinny być kluczowymi elementami w procesie decyzyjnym.

Ostatecznie, PPK może być wartościowym narzędziem w budowaniu bezpieczeństwa finansowego na emeryturze. Dla wielu osób korzyści mogą przewyższać potencjalne wady. Niemniej, warto rozważyć PPK jako część szerszej strategii oszczędzania, a nie jako jedyne rozwiązanie emerytalne.