mBank oferuje indywidualne konta emerytalne (IKE) poprzez swoje Biuro Maklerskie. To atrakcyjna opcja dla osób planujących długoterminowe oszczędzanie na emeryturę. IKE w mBanku umożliwia inwestowanie na polskim i zagranicznych rynkach. W 2024 roku limit wpłat wynosi 23 472 zł. Główną zaletą jest brak podatku od zysków kapitałowych przy wypłacie środków po 60. roku życia.

Klienci mają dostęp do akcji na GPW oraz giełdach zagranicznych. Opłata roczna za konto to 50 zł. Prowizje za transakcje są konkurencyjne. mBank zniósł opłatę depozytową od zagranicznych papierów wartościowych. Obecnie trwa promocja, w której można otrzymać do 300 zł za wpłaty na IKE.

Najważniejsze informacje:- Możliwość inwestowania w Polsce i za granicą

- Brak podatku od zysków przy wypłacie po 60. roku życia

- Limit wpłat w 2024: 23 472 zł

- Roczna opłata za konto: 50 zł

- Brak opłat depozytowych dla zagranicznych papierów

- Aktualna promocja: do 300 zł za wpłaty

- Środki podlegają dziedziczeniu

Czym jest IKE w mBanku?

IKE mBank to indywidualne konto emerytalne oferowane przez mBank. Umożliwia ono długoterminowe oszczędzanie na emeryturę z korzyściami podatkowymi. Konto emerytalne mBank wyróżnia się szerokim wachlarzem możliwości inwestycyjnych. Klienci mogą lokować środki zarówno na polskim, jak i na zagranicznych rynkach. To sprawia, że IKE mBank jest atrakcyjną opcją dla osób zainteresowanych inwestowaniem długoterminowym.Oto główne cechy IKE w mBanku:

- Dostęp do inwestycji na GPW i giełdach zagranicznych

- Brak podatku od zysków kapitałowych przy wypłacie po 60. roku życia

- Roczny limit wpłat zgodny z ustawowymi wytycznymi

- Możliwość dziedziczenia zgromadzonych środków

Limity wpłat na konto IKE mBank

W 2024 roku limit wpłat na IKE mBank wynosi 23 472 zł. Kwota ta jest ustalana corocznie przez Ministerstwo Finansów i stanowi trzykrotność przeciętnego prognozowanego wynagrodzenia miesięcznego w gospodarce narodowej. Limit ten może się zmieniać w kolejnych latach.

Przekroczenie limitu wpłat może mieć poważne konsekwencje. Nadwyżka zostanie zwrócona na rachunek, z którego dokonano wpłaty. Co więcej, może to skutkować utratą części korzyści podatkowych związanych z IKE mBank.

Czytaj więcej: Pobierz wzór rachunku do wypełnienia za darmo - Druk do pobrania

Korzyści podatkowe IKE mBank

Główną korzyścią podatkową IKE mBank jest zwolnienie z podatku od zysków kapitałowych. Z tej ulgi można skorzystać po ukończeniu 60 roku życia lub nabyciu uprawnień emerytalnych i ukończeniu 55 lat. Warunkiem jest również dokonywanie wpłat na IKE co najmniej w 5 dowolnych latach kalendarzowych.Wskazówka: Aby zmaksymalizować korzyści podatkowe, staraj się co roku wpłacać pełną dozwoloną kwotę na swoje IKE mBank. Regularność wpłat pomoże Ci także spełnić warunek minimum 5 lat oszczędzania.

Instrumenty inwestycyjne dostępne w IKE mBank

IKE mBank oferuje szeroki wachlarz instrumentów inwestycyjnych. Klienci mogą inwestować w akcje, obligacje, ETF-y oraz inne papiery wartościowe. Możliwości inwestycji na rynkach zagranicznych obejmują dostęp do giełd takich jak NYSE, Nasdaq, Deutsche Börse czy London Stock Exchange.

| Rynek polski | Rynek zagraniczny |

|---|---|

| Akcje GPW | Akcje NYSE, Nasdaq, LSE, DB |

| Obligacje Skarbu Państwa | ETF-y zagraniczne |

| Polskie ETF-y | Zagraniczne obligacje korporacyjne |

Opłaty i prowizje w IKE mBank

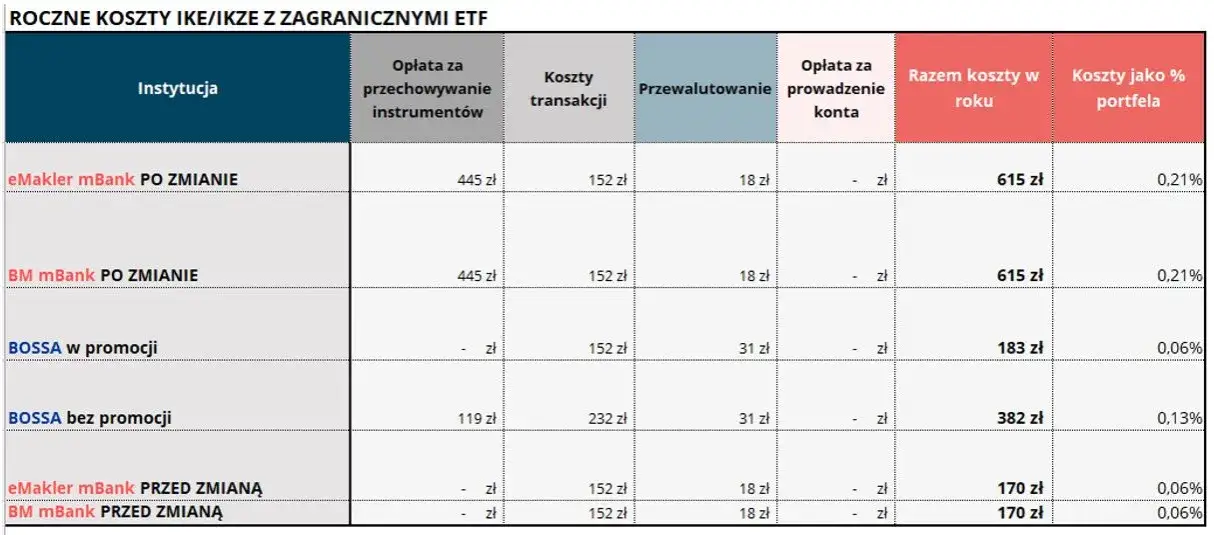

Opłata za otwarcie i prowadzenie IKE mBank wynosi 50 zł rocznie. Prowizja za transakcje na GPW to 0,39% (minimum 5 zł), a za transakcje zagraniczne 0,29% (minimum 14 zł). Aby uniknąć opłaty depozytowej, warto pamiętać, że mBank zniósł ją dla aktywów zagranicznych poniżej 1 mln zł na standardowych rachunkach maklerskich.

Jak zminimalizować koszty w IKE mBank?

Koszty inwestowania można obniżyć, koncentrując się na długoterminowych strategiach. Warto również korzystać z promocji i zwolnień z opłat. Regularne wpłaty mogą pomóc w uniknięciu jednorazowych, większych prowizji.

- Inwestuj długoterminowo, unikając częstych transakcji

- Korzystaj z promocji i okresowych zwolnień z opłat

- Rozważ inwestycje w ETF-y, które często mają niższe opłaty

- Monitoruj swoje konto i unikaj nieaktywnych okresów, które mogą generować dodatkowe koszty

Warunki wypłaty środków z IKE mBank

Główne warunki wypłaty środków z IKE mBank to ukończenie 60 lat lub nabycie uprawnień emerytalnych i ukończenie 55 lat. Dodatkowo, wpłaty muszą być dokonywane w co najmniej 5 latach kalendarzowych. Wcześniejsza wypłata jest możliwa, ale wiąże się z utratą ulgi podatkowej i koniecznością zapłaty podatku od zysków kapitałowych.

Czy można częściowo wypłacić środki z IKE?

Tak, częściowa wypłata środków z IKE mBank jest możliwa. Procedura wymaga złożenia wniosku o częściową wypłatę w placówce banku lub online. Należy pamiętać, że częściowa wypłata przed spełnieniem warunków może wpłynąć na korzyści podatkowe i limit wpłat w danym roku.

Dziedziczenie środków z IKE mBank

Środki zgromadzone na IKE mBank podlegają dziedziczeniu. Właściciel konta może wskazać osoby uprawnione do otrzymania środków w przypadku jego śmierci. Jeśli nie wskazano takich osób, środki wchodzą w skład masy spadkowej. Proces przekazywania środków spadkobiercom wymaga przedstawienia odpowiednich dokumentów potwierdzających prawo do spadku.

Aktualne promocje IKE mBank

Obecnie mBank oferuje promocję, w ramach której klienci mogą otrzymać do 300 zł za wpłaty na IKE lub IKZE. Bonus jest przyznawany za wpłaty minimum 5000 zł dokonane z rachunku oszczędnościowo-rozliczeniowego. Aby skorzystać z promocji, należy spełnić określone warunki, w tym terminy wpłat i minimalną kwotę.

IKE mBank na tle konkurencji

IKE mBank wyróżnia się na tle konkurencji szerokim dostępem do rynków zagranicznych. W porównaniu do ofert innych banków, mBank oferuje konkurencyjne prowizje za transakcje. Niektóre banki mogą mieć niższe opłaty za prowadzenie konta, ale często kosztem mniejszych możliwości inwestycyjnych.

| Cecha | mBank | Bank X | Bank Y |

|---|---|---|---|

| Opłata roczna | 50 zł | 0 zł | 75 zł |

| Prowizja GPW | 0,39% | 0,45% | 0,35% |

| Dostęp do rynków zagranicznych | Tak | Nie | Ograniczony |

Jak założyć IKE w mBanku?

Założenie IKE w mBanku jest proste i można to zrobić online. Najpierw należy zalogować się do bankowości internetowej mBanku. Następnie wybierz opcję otwarcia nowego produktu i wybierz IKE. Wypełnij formularz z danymi osobowymi i zaakceptuj regulamin. Potwierdź swoją tożsamość za pomocą kodu SMS. Na koniec podpisz umowę elektronicznie i wpłać pierwsze środki na konto.

- Dowód osobisty

- Numer PESEL

- Aktywny numer telefonu powiązany z kontem mBank

- Adres e-mail

Czy można przenieść istniejące IKE do mBanku?

Tak, można przenieść istniejące IKE do mBanku. Procedura przeniesienia wymaga złożenia wniosku o transfer środków w mBanku. Bank pomoże w przygotowaniu niezbędnych dokumentów i skontaktuje się z obecną instytucją prowadzącą Twoje IKE, aby sfinalizować przeniesienie środków.

Klucz do spokojnej emerytury: IKE mBank jako kompleksowe rozwiązanie

IKE mBank to nie tylko sposób na oszczędzanie, ale kompleksowe narzędzie do budowania bezpiecznej przyszłości finansowej. Oferując szeroki wachlarz możliwości inwestycyjnych, zarówno na rynku krajowym, jak i zagranicznym, konto emerytalne mBank pozwala na efektywne pomnażanie kapitału z myślą o emeryturze.

Kluczowe korzyści, takie jak zwolnienie z podatku od zysków kapitałowych przy spełnieniu określonych warunków, czynią IKE mBank atrakcyjną opcją dla świadomych inwestorów. Warto pamiętać o rocznych limitach wpłat i strategiach minimalizacji kosztów, aby w pełni wykorzystać potencjał tego rozwiązania.

Elastyczność w zarządzaniu środkami, możliwość dziedziczenia oraz przejrzyste zasady wypłat sprawiają, że IKE mBank to nie tylko instrument oszczędzania na emeryturę, ale także narzędzie długoterminowego planowania finansowego. Niezależnie od tego, czy dopiero zaczynasz swoją przygodę z oszczędzaniem, czy chcesz przenieść istniejące konto, mBank oferuje prostą ścieżkę do rozpoczęcia lub kontynuacji budowy swojego kapitału emerytalnego.