Konto oszczędnościowe stanowi bezpieczną i elastyczną formę oszczędzania pieniędzy. Pozwala na swobodny dostęp do zgromadzonych środków, jednocześnie oferując zysk w postaci odsetek. Oprocentowanie takich kont w Polsce waha się obecnie między 1% a 5% w skali roku. Na finalny zysk wpływa nie tylko wysokość wpłaconych środków, ale także częstotliwość kapitalizacji odsetek oraz obowiązkowy podatek Belki (19%).

Najważniejsze informacje:- Zysk zależy głównie od wysokości oprocentowania i wpłaconej kwoty

- Odsetki mogą być naliczane miesięcznie lub kwartalnie

- Od zarobionych odsetek należy odprowadzić 19% podatku

- Pieniądze są dostępne w dowolnym momencie

- To bezpieczniejsza alternatywa dla bardziej ryzykownych form inwestowania

- Wysokość oprocentowania zmienia się w zależności od aktualnej sytuacji rynkowej

Jakie są realne zyski z konta oszczędnościowego?

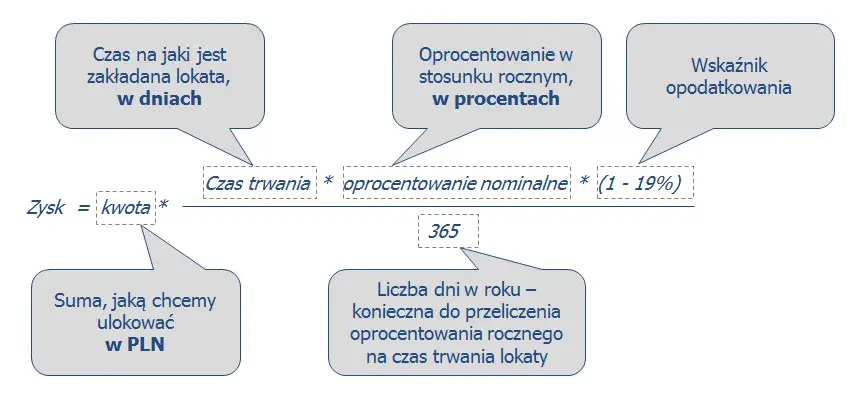

Ile można zarobić na koncie oszczędnościowym zależy przede wszystkim od wysokości wpłaconej kwoty i oferowanego oprocentowania. Obecnie najlepsze oprocentowanie konta oszczędnościowego może sięgać nawet 5% w skali roku. Realny zysk z konta oszczędnościowego jest jednak pomniejszany o podatek Belki.

Przed podjęciem decyzji o założeniu konta oszczędnościowego, warto przeanalizować kilka kluczowych czynników. Na końcowy zysk wpływa nie tylko oprocentowanie, ale także częstotliwość kapitalizacji odsetek. Dodatkowo, banki często oferują promocyjne stawki tylko przez określony czas.

| Bank | Oprocentowanie standardowe | Oprocentowanie promocyjne | Okres promocji |

|---|---|---|---|

| Bank A | 3,5% | 5,0% | 3 miesiące |

| Bank B | 3,0% | 4,5% | 4 miesiące |

| Bank C | 2,8% | 4,7% | 3 miesiące |

| Bank D | 2,5% | 4,3% | 6 miesięcy |

| Bank E | 2,7% | 4,0% | 4 miesiące |

Kalkulacja zysków z przykładowymi kwotami

Odsetki na koncie oszczędnościowym są najczęściej naliczane w cyklu miesięcznym. To oznacza, że co miesiąc bank dopisuje do salda wypracowane zyski z konta oszczędnościowego.

- Dla 10 000 zł przy oprocentowaniu 4% rocznie: zysk miesięczny około 27 zł (po podatku)

- Dla 50 000 zł przy oprocentowaniu 4% rocznie: zysk miesięczny około 135 zł (po podatku)

- Dla 100 000 zł przy oprocentowaniu 4% rocznie: zysk miesięczny około 270 zł (po podatku)

Jak podatek Belki wpływa na końcowy zysk?

Każdy zysk z konta oszczędnościowego podlega opodatkowaniu w wysokości 19% (podatek Belki). Bank automatycznie pobiera należny podatek od naliczonych odsetek. Ten mechanizm znacząco wpływa na realne zarobki.Przykładowo, przy kwocie 50 000 zł i oprocentowaniu 4% rocznie, teoretyczny zysk wynosi 2000 zł. Po odjęciu podatku Belki (380 zł) realny zysk to 1620 zł rocznie.

Czytaj więcej: Ile możesz zarabiać pobierając alimenty: poznaj wszystkie zasady i limity

Zyski przy różnych okresach oszczędzania

W okresie 3 miesięcy ile można zarobić na koncie oszczędnościowym zależy głównie od promocyjnego oprocentowania. Przy stawce 5% i kwocie 50 000 zł można uzyskać około 500 zł zysku brutto. Po podatku daje to około 405 zł czystego zysku.

Półroczne oszczędzanie pozwala na wykorzystanie większości promocyjnych ofert bankowych. Najlepsze oprocentowanie konta oszczędnościowego w tym okresie może przynieść nawet 1000 zł zysku brutto z 50 000 zł. Po odliczeniu podatku zostaje około 810 zł.

Roczny okres oszczędzania wymaga zwykle łączenia różnych ofert promocyjnych. Przy umiejętnym porównaniu kont oszczędnościowych można uzyskać średnie oprocentowanie na poziomie 4%. Z kwoty 50 000 zł daje to około 1620 zł zysku netto.

| Okres | 10 000 zł | 50 000 zł | 100 000 zł |

|---|---|---|---|

| 3 miesiące | 81 zł | 405 zł | 810 zł |

| 6 miesięcy | 162 zł | 810 zł | 1620 zł |

| 12 miesięcy | 324 zł | 1620 zł | 3240 zł |

Wpływ częstotliwości kapitalizacji na zarobki

Kapitalizacja miesięczna oznacza szybsze naliczanie odsetek od odsetek. To przekłada się na wyższy zysk w porównaniu z kapitalizacją kwartalną.

Przy kwocie 50 000 zł i oprocentowaniu 4%, różnica między kapitalizacją miesięczną a kwartalną może wynieść nawet kilkadziesiąt złotych rocznie. Częstsza kapitalizacja to większy zysk dzięki efektowi procentu składanego. To sprawia, że warto szukać kont z jak najczęstszą kapitalizacją odsetek.

Jak inflacja wpływa na realne zyski?

Wysoka inflacja znacząco zmniejsza realną wartość oszczędności i zysków. Przy inflacji na poziomie 5% i oprocentowaniu 4%, realna wartość oszczędności spada o około 1% rocznie. Warto więc szukać kont z jak najwyższym oprocentowaniem.

Strategia ochrony przed inflacją wymaga aktywnego zarządzania oszczędnościami. Należy regularnie monitorować oferty banków i przenosić środki tam, gdzie można uzyskać najwyższe oprocentowanie. Konto oszczędnościowe powinno być tylko elementem szerszej strategii inwestycyjnej.

- Dywersyfikacja oszczędności między różne produkty finansowe

- Wykorzystywanie okresowych promocji bankowych

- Łączenie konta oszczędnościowego z innymi formami inwestowania

W obecnych warunkach rynkowych realne zyski z konta oszczędnościowego mogą nie pokrywać strat wywołanych inflacją. Warto rozważyć inne formy inwestowania dla części oszczędności.

Strategie maksymalizacji zysków

Kluczem do zwiększenia zysków jest regularne porównywanie kont oszczędnościowych i wykorzystywanie najlepszych ofert promocyjnych. Warto rozważyć założenie kilku kont w różnych bankach.

Ważne jest również spełnianie warunków promocji, takich jak aktywne korzystanie z karty płatniczej czy regularne wpływy na konto. Systematyczne wpłaty na konto oszczędnościowe pozwalają maksymalizować efekt procentu składanego.

Najbardziej skuteczną strategią jest łączenie różnych promocji bankowych. Aktywne zarządzanie oszczędnościami i przenoszenie ich między bankami może zwiększyć roczny zysk nawet o kilkaset złotych.

Co warto wiedzieć o zarabianiu na koncie oszczędnościowym?

Konto oszczędnościowe pozwala obecnie zarobić od 2% do 5% w skali roku, co przy wpłacie 50 000 zł daje maksymalny zysk netto około 2025 zł rocznie. Kluczowa jest świadomość, że realny zysk zawsze pomniejsza 19% podatek Belki oraz wpływ inflacji.

Najskuteczniejszą strategią na maksymalizację zysków jest łączenie promocyjnych ofert z różnych banków i wykorzystanie kapitalizacji miesięcznej. Warto regularnie monitorować rynek i przenosić środki tam, gdzie oferowane jest najwyższe oprocentowanie.

Mimo że zarobki na koncie oszczędnościowym nie są spektakularne, stanowią bezpieczną formę pomnażania kapitału z możliwością szybkiego dostępu do środków. To szczególnie ważne w niepewnych czasach, gdy potrzebujemy zachować płynność finansową.