Kredyt hipoteczny to długoterminowe zobowiązanie finansowe, gdzie kluczowym elementem jest wysokość miesięcznej raty. Każdy kredytobiorca staje przed wyborem między ratami stałymi (annuitetowymi) a ratami malejącymi. Sposób ich wyliczenia różni się znacząco. Raty stałe oznaczają niezmienną kwotę przez cały okres spłaty. Raty malejące startują od wyższej kwoty, ale z czasem się zmniejszają.

System rat stałych charakteryzuje się tym, że na początku spłacamy głównie odsetki. System rat malejących pozwala szybciej spłacać kapitał. Wybór między nimi zależy od indywidualnej sytuacji finansowej.

Najważniejsze informacje:- Rata kredytu składa się z części kapitałowej i odsetkowej

- Do obliczenia wysokości raty potrzebujemy: kwoty kredytu, oprocentowania i okresu spłaty

- Raty stałe = ta sama kwota przez cały okres kredytowania

- Raty malejące = wyższe na początku, niższe na końcu

- System rat malejących pozwala zaoszczędzić na całkowitym koszcie kredytu

- Wysokość raty można obliczyć za pomocą wzorów matematycznych lub kalkulatorów online

Rodzaje rat kredytu hipotecznego

Przed obliczeniem raty kredytu hipotecznego musisz wybrać system spłaty. Raty stałe (annuitetowe) oznaczają niezmienną kwotę miesięcznej spłaty przez cały okres kredytowania. Raty malejące charakteryzują się wyższą początkową kwotą, która z czasem się zmniejsza. W pierwszym przypadku na początku spłacasz głównie odsetki, w drugim - szybciej spłacasz kapitał.

| Kryterium | Raty stałe | Raty malejące |

|---|---|---|

| Wysokość raty | Niezmienna | Maleje z czasem |

| Całkowity koszt | Wyższy | Niższy |

| Obciążenie budżetu | Przewidywalne | Zmienne |

Dane potrzebne do obliczenia raty kredytu

Aby wyliczyć ratę hipoteki, potrzebujesz kilku kluczowych informacji. Obliczanie raty kredytu na mieszkanie wymaga dokładnych danych wejściowych.- Kwota kredytu - całkowita suma, którą pożyczasz

- Oprocentowanie - suma stopy referencyjnej i marży banku

- Okres kredytowania - czas spłaty w miesiącach lub latach

- Rodzaj rat - stałe lub malejące

- Wkład własny - minimalna wymagana kwota to 20% wartości nieruchomości

- Waluta kredytu - wpływa na wysokość oprocentowania

Objaśnienie stopy procentowej

Stopa procentowa to kluczowy element wpływający na to, jak obliczyć ratę kredytu hipotecznego. Składa się z dwóch części: stopy referencyjnej NBP oraz marży banku. Wysokość stopy może się zmieniać w trakcie spłaty kredytu, co wpływa na wysokość raty.

Okres kredytowania a wysokość raty

Im dłuższy okres spłaty, tym niższa miesięczna rata. Jednak wydłużenie okresu kredytowania znacząco zwiększa całkowity koszt kredytu. Przy kredycie 300 000 zł i oprocentowaniu 7%, rata 30-letnia będzie o około 800 zł niższa niż 20-letnia. Przykładowo, rata kredytu mieszkaniowego 300 000 zł na 20 lat wyniesie około 2 800 zł, a na 30 lat - około 2 000 zł.

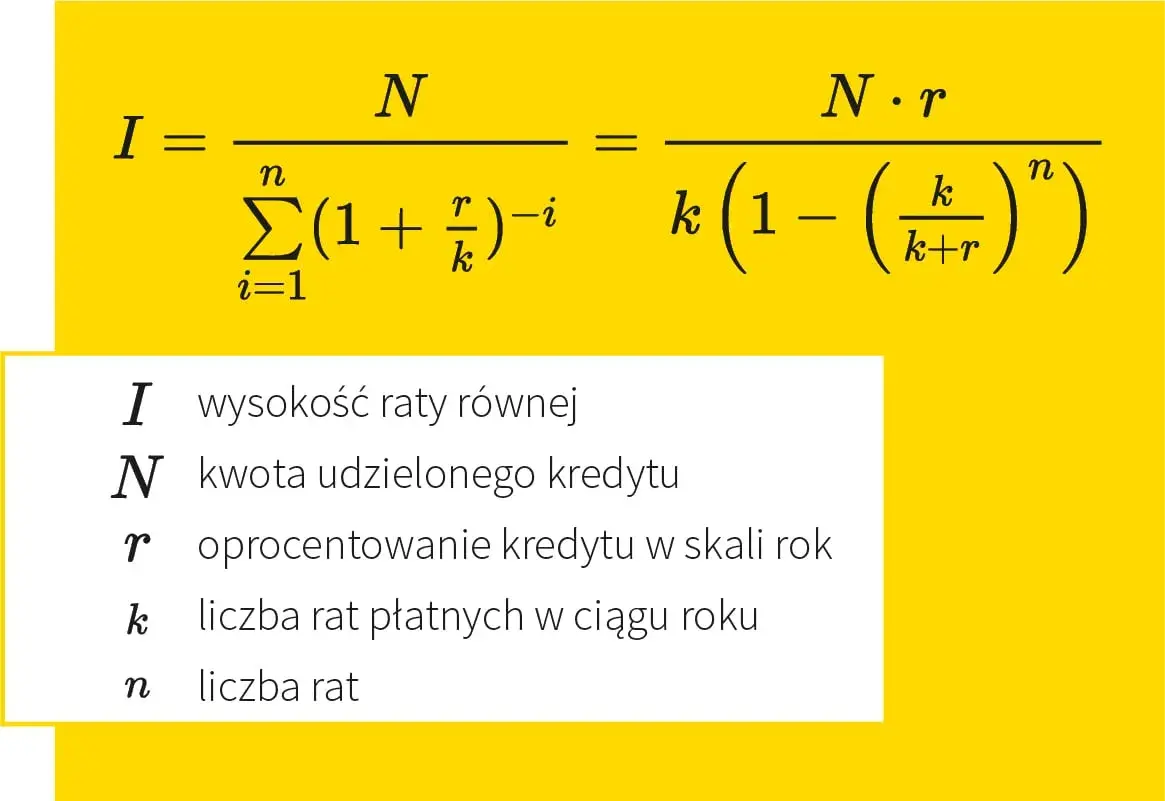

Wzór na obliczenie raty stałej

Symulator rat kredytu hipotecznego wykorzystuje specjalny wzór matematyczny. Do obliczenia raty kredytu hipotecznego w systemie rat stałych stosuje się następujący wzór:

R = K × [r(1+r)ⁿ] / [(1+r)ⁿ-1]Gdzie R to rata miesięczna, K to kwota kredytu, r to miesięczna stopa procentowa (roczna podzielona przez 12), a n to liczba rat. Wzór ten uwzględnia zarówno część kapitałową, jak i odsetkową raty.

Przykład wyliczenia raty stałej krok po kroku

Zobaczmy, jak obliczyć ratę kredytu hipotecznego dla kredytu 300 000 zł na 30 lat z oprocentowaniem 7%:

- Krok 1: Oblicz miesięczną stopę procentową: 7% / 12 = 0,583%

- Krok 2: Określ liczbę rat: 30 lat × 12 miesięcy = 360 rat

- Krok 3: Podstaw dane do wzoru: 300 000 × [0,00583(1+0,00583)³⁶⁰] / [(1+0,00583)³⁶⁰-1]

- Krok 4: Wykonaj obliczenia: 300 000 × 0,00665303

- Krok 5: Otrzymaj wynik: Rata = 1 995,91 zł

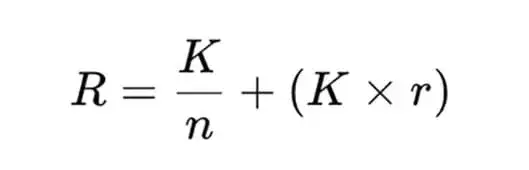

Wzór na obliczenie raty malejącej

Kalkulator rat kredytu hipotecznego dla rat malejących używa innego wzoru. System rat malejących opiera się na stałej spłacie kapitału i zmiennej części odsetkowej.

R = K/n + (K - x × K/n) × rGdzie R to rata miesięczna, K to kwota kredytu, n to liczba rat, x to liczba spłaconych rat, a r to miesięczna stopa procentowa. Każda kolejna rata będzie niższa od poprzedniej o stałą kwotę odsetek.

Przykład wyliczenia raty malejącej krok po kroku

Przeanalizujmy, jak wyliczyć ratę hipoteki malejącej dla kredytu 300 000 zł na 30 lat z oprocentowaniem 7%:

- Krok 1: Oblicz stałą część kapitałową: 300 000 zł / 360 = 833,33 zł

- Krok 2: Oblicz odsetki dla pierwszej raty: 300 000 × 0,00583 = 1 749 zł

- Krok 3: Pierwsza rata = 833,33 + 1 749 = 2 582,33 zł

- Krok 4: Oblicz spadek odsetek: 833,33 × 0,00583 = 4,86 zł

- Krok 5: Każda kolejna rata będzie niższa o 4,86 zł

Dodatkowe koszty wpływające na ratę

Rzeczywista rata może być wyższa niż wynikająca z kalkulatora rat hipoteki. Wpływają na to dodatkowe opłaty i ubezpieczenia. Pełny koszt miesięczny to suma raty i kosztów dodatkowych.

| Rodzaj kosztu | Średnia kwota | Wpływ na ratę |

|---|---|---|

| Ubezpieczenie nieruchomości | 30-50 zł/mies. | Stały dodatek |

| Ubezpieczenie na życie | 50-100 zł/mies. | Zależy od wieku |

| Ubezpieczenie niskiego wkładu | 100-200 zł/mies. | Czasowy dodatek |

Jak zmniejszyć wysokość raty?

Istnieje kilka skutecznych sposobów na obniżenie miesięcznej raty kredytu hipotecznego. Zanim użyjesz kalkulatora rat kredytu hipotecznego, rozważ następujące opcje. Zwiększ wkład własny powyżej wymaganego minimum - każde dodatkowe 10% to niższa rata i lepsze warunki kredytowania. Wybierz raty malejące, jeśli możesz udźwignąć wyższą ratę na początku. Negocjuj z bankiem marżę - dobra historia kredytowa i długoletnie relacje z bankiem mogą pomóc. Rozważ wydłużenie okresu kredytowania, pamiętając jednak o wyższych kosztach całkowitych. Regularnie monitoruj oferty refinansowania - zmiana banku może przynieść znaczące oszczędności.

Gdzie obliczyć ratę kredytu?

Najszybszym sposobem jest skorzystanie z internetowego symulatora rat kredytu hipotecznego. Wiodące portale finansowe oferują zaawansowane kalkulatory rat hipoteki, uwzględniające wszystkie istotne parametry. Kalkulatory online pozwalają porównać oferty różnych banków w kilka minut.

Warto jednak skonsultować się z doradcą kredytowym. Profesjonalista pomoże nie tylko obliczyć ratę kredytu hipotecznego, ale też zoptymalizuje parametry kredytu pod kątem indywidualnej sytuacji. Doradca może również negocjować lepsze warunki z bankiem i pomóc w skompletowaniu dokumentacji.

Ostateczna decyzja powinna być oparta zarówno na obliczeniach z kalkulatora, jak i na konsultacji z ekspertem. Doradca pomoże zrozumieć wszystkie aspekty kredytu i wybrać najkorzystniejszą opcję.

Co warto wiedzieć przed obliczeniem raty kredytu hipotecznego

Obliczenie raty kredytu hipotecznego to proces wymagający uwzględnienia wielu zmiennych. Kluczowe znaczenie ma wybór między ratami stałymi a malejącymi - pierwsze zapewniają przewidywalność, drugie pozwalają zaoszczędzić na odsetkach. Do precyzyjnego wyliczenia potrzebujesz informacji o kwocie kredytu, okresie spłaty, stopie procentowej i dodatkowych kosztach.

Choć kalkulator rat hipoteki pomoże w szybkim oszacowaniu miesięcznych zobowiązań, pamiętaj o kosztach dodatkowych, takich jak ubezpieczenia czy prowizje. Możesz aktywnie wpływać na wysokość raty poprzez negocjacje marży, zwiększenie wkładu własnego czy wybór odpowiedniego okresu kredytowania.

Najlepsze efekty osiągniesz, łącząc samodzielne obliczenia przy pomocy kalkulatora rat kredytu hipotecznego z konsultacją u doradcy kredytowego. Ekspert pomoże dopasować parametry kredytu do Twojej sytuacji finansowej i znaleźć najbardziej korzystną ofertę na rynku.