Rata kredytu może się zmienić w najbliższych latach, ale nie należy spodziewać się drastycznych spadków w 2024 roku. Zmiany stóp procentowych przewidywane są dopiero w drugiej połowie 2025 roku. Wysokość raty jest zależna przede wszystkim od oprocentowania, które składa się z marży banku i wskaźnika WIBOR. Na całkowitą kwotę wpływa też okres spłaty i wielkość zaciągniętego zobowiązania.

Najważniejsze informacje:- Spadek rat może nastąpić najwcześniej w drugiej połowie 2025 roku

- Zmiany będą dotyczyć głównie kredytów ze zmiennym oprocentowaniem

- Na wysokość raty wpływają trzy główne czynniki: oprocentowanie, okres spłaty i kwota kredytu

- Rata składa się z części kapitałowej i odsetkowej

- Wskaźniki WIBOR 3M i 6M będą kluczowe dla przyszłych zmian w ratach

Prognozowane zmiany stóp procentowych w 2024 i 2025 roku

Spadek rat kredytów nie nastąpi w najbliższych miesiącach. Rada Polityki Pieniężnej utrzymuje stabilny poziom stóp procentowych na początku 2024 roku. Ekonomiści prognozują, że stopa referencyjna NBP pozostanie na poziomie 5,75% co najmniej do trzeciego kwartału 2024.

Przewidywany spadek rat kredytów może nastąpić dopiero w drugiej połowie 2025 roku. Sytuacja gospodarcza wskazuje na potrzebę utrzymania obecnego poziomu stóp procentowych. Analitycy przewidują stopniowe obniżki, maksymalnie o 0,25 punktu procentowego na jednym posiedzeniu RPP.

| Wskaźnik | Obecna wartość | Prognoza 2025 |

|---|---|---|

| WIBOR 3M | 5,86% | 4,90% |

| WIBOR 6M | 5,88% | 4,95% |

| Stopa referencyjna NBP | 5,75% | 4,75% |

Jak obliczyć nową wysokość raty kredytu?

Obliczenie nowej raty kredytu wymaga uwzględnienia kilku kluczowych elementów. Wysokość miesięcznej spłaty zależy przede wszystkim od aktualnego oprocentowania i pozostałego kapitału do spłaty.- Aktualne oprocentowanie kredytu (WIBOR + marża banku)

- Pozostały kapitał do spłaty

- Okres pozostały do końca kredytowania

- Typ rat (stałe czy malejące)

- Częstotliwość aktualizacji oprocentowania

Dla kredytu 300 000 zł na 30 lat, spadek WIBOR o 1 punkt procentowy oznacza zmniejszenie raty o około 190 zł. Przy obecnym oprocentowaniu 7,86% (WIBOR 3M + marża 2%) rata wynosi 2167 zł.

W przypadku kredytu 500 000 zł na 25 lat, analogiczny spadek WIBOR przełoży się na obniżkę raty o około 270 zł. Obecna rata przy takich parametrach to 3789 zł.

Spadek raty przy kredycie ze zmiennym oprocentowaniem

O ile spadnie rata kredytu ze zmiennym oprocentowaniem zależy od wysokości obniżki WIBOR. Aktualizacja oprocentowania następuje co 3 lub 6 miesięcy, w zależności od wybranego wskaźnika. Kredytobiorcy z WIBOR 3M odczują zmiany szybciej niż ci z WIBOR 6M.

Mechanizm zmiany raty jest automatyczny i nie wymaga kontaktu z bankiem. Bank przelicza ratę na podstawie aktualnej wartości WIBOR w dniu aktualizacji. Nowe oprocentowanie będzie obowiązywać przez kolejny okres rozliczeniowy.

| Kwota kredytu | Obecna rata | Rata po spadku o 1 p.p. | Miesięczna oszczędność |

|---|---|---|---|

| 300 000 zł | 2167 zł | 1977 zł | 190 zł |

| 500 000 zł | 3789 zł | 3519 zł | 270 zł |

| 700 000 zł | 5304 zł | 4926 zł | 378 zł |

Co z kredytami na stałym oprocentowaniu?

Kredyty ze stałym oprocentowaniem nie reagują na bieżące zmiany stóp procentowych. Okres stałego oprocentowania najczęściej wynosi od 5 do 7 lat.

Obniżka rat kredytu hipotecznego na stałym oprocentowaniu jest możliwa dopiero po zakończeniu okresu stałej stopy. Warto jednak monitorować sytuację na rynku i przygotować się do negocjacji z bankiem.

Bank może zaproponować wcześniejszą zmianę warunków umowy, ale wiąże się to z dodatkowymi kosztami. Opłata za wcześniejsze rozwiązanie umowy ze stałym oprocentowaniem może przewyższyć potencjalne korzyści.Kiedy możemy spodziewać się niższych rat?

Kiedy spadną raty kredytu? Pierwsze obniżki mogą pojawić się w drugiej połowie 2025 roku. Tempo spadku będzie uzależnione od sytuacji gospodarczej i decyzji RPP. RPP będzie analizować dane o inflacji przed każdą decyzją o zmianie stóp.

Kredytobiorcy powinni być przygotowani na stopniowe zmiany. Gwałtowne obniżki stóp procentowych są mało prawdopodobne. Eksperci przewidują serię małych kroków rozłożonych w czasie.

- Poziom inflacji w gospodarce

- Sytuacja na rynku pracy

- Tempo wzrostu gospodarczego

- Stabilność sektora bankowego

Przykładowe scenariusze spadku rat

Czy spadną raty kredytów w znaczący sposób? Przeanalizujmy konkretne przykłady. Scenariusze zakładają różne warianty obniżek stóp procentowych.

Przy kredycie 300 000 zł na 30 lat, obniżka o 0,5 p.p. przyniesie oszczędność około 95 zł miesięcznie. Kolejna obniżka o podobnej wartości zwiększy oszczędność do 190 zł. Pełen cykl obniżek może przynieść nawet 300 zł miesięcznej oszczędności.

Dla kredytu 500 000 zł na 25 lat, analogiczne obniżki przełożą się na oszczędności rzędu 135 zł, 270 zł i 450 zł. W przypadku kredytu 700 000 zł możemy mówić o kwotach 189 zł, 378 zł i nawet 630 zł miesięcznie.

Prognoza spadku rat kredytów wskazuje na możliwe oszczędności od 5% do 15% obecnej raty. Finalna wartość będzie zależeć od tempa i skali obniżek stóp procentowych.

Jak przygotować się na spadek raty?

Warto już teraz przeanalizować swoją umowę kredytową. Sprawdź typ oprocentowania i termin najbliższej aktualizacji stóp.

Rozpocznij regularne monitorowanie decyzji RPP i zmian wskaźników WIBOR. Śledź komunikaty swojego banku dotyczące zmian w harmonogramie spłat.

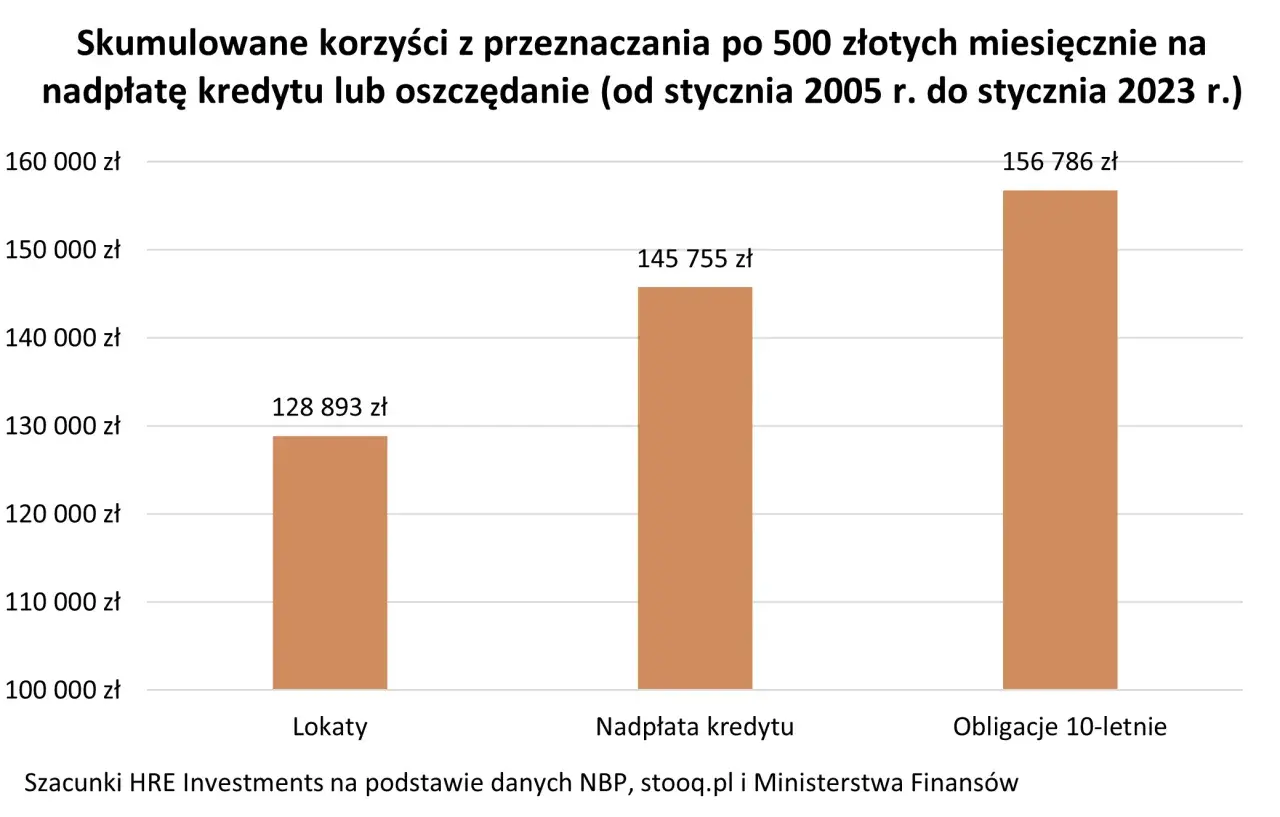

Zaoszczędzone środki możesz przeznaczyć na wcześniejszą spłatę kredytu. Alternatywnie, warto rozważyć utworzenie poduszki finansowej lub inwestycję długoterminową.Rozważ konsultację z doradcą kredytowym. Pomoże on ocenić opłacalność ewentualnej restrukturyzacji kredytu. Warto też przeanalizować możliwości nadpłaty kredytu z zaoszczędzonych środków.

Co warto wiedzieć o nadchodzących zmianach w ratach kredytów?

Spadek rat kredytów nie nastąpi wcześniej niż w drugiej połowie 2025 roku. Obniżki będą wprowadzane stopniowo, a maksymalna przewidywana zmiana jednorazowa to 0,25 punktu procentowego. Obecna sytuacja gospodarcza wymaga utrzymania stabilnego poziomu stóp procentowych.Kredytobiorcy z kredytami o zmiennym oprocentowaniu mogą spodziewać się oszczędności rzędu 5-15% obecnej raty. Dla kredytu 300 000 zł oznacza to zmniejszenie miesięcznej raty nawet o 300 zł, przy kredycie 500 000 zł oszczędność może sięgnąć 450 zł. Ważne, by już teraz przygotować się na nadchodzące zmiany i zaplanować wykorzystanie dodatkowych środków.

Osoby posiadające kredyty na stałym oprocentowaniu muszą poczekać na zakończenie okresu stałej stopy lub rozważyć renegocjację warunków umowy. Kiedy spadną raty kredytu, warto rozważyć nadpłatę zobowiązania lub utworzenie poduszki finansowej z zaoszczędzonych pieniędzy.