- Zwrot składki księguje się jako zmniejszenie pierwotnie ujętych kosztów

- Wymaga to odpowiedniego zapisu na kontach rozrachunkowych i kosztowych

- Konieczne jest uwzględnienie rozliczeń międzyokresowych, jeśli składka była rozliczana w czasie

- Wpływ środków pieniężnych musi być zaksięgowany na koncie bankowym i przychodach operacyjnych

- Cały proces musi być zgodny z obowiązującymi przepisami rachunkowości

- Dokumentacja księgowa powinna odzwierciedlać rzeczywisty przepływ środków

Podstawy księgowania zwrotu z polisy ubezpieczeniowej

Księgowanie zwrotu z polisy ubezpieczeniowej wymaga odpowiedniego ujęcia w dokumentacji księgowej firmy. Zwrot składki następuje najczęściej w przypadku wcześniejszego zakończenia okresu ubezpieczenia. Prawidłowa ewidencja zwrotu ubezpieczenia ma kluczowe znaczenie dla zachowania przejrzystości finansowej przedsiębiorstwa.

Rozliczenie zwrotu polisy w księgach wymaga szczególnej uwagi przy wyborze odpowiednich kont księgowych. Podstawą jest zmniejszenie pierwotnie ujętych kosztów ubezpieczenia. Konieczne jest też właściwe udokumentowanie wpływu środków na konto bankowe.

- Zwrot księgujemy jako korektę wcześniej ujętych kosztów ubezpieczenia

- Wymagane jest zachowanie zasady współmierności przychodów i kosztów

- Konieczne jest posiadanie kompletu dokumentów od ubezpieczyciela

- Wpływ środków musi być właściwie udokumentowany na wyciągu bankowym

Schemat księgowania zwrotu składki krok po kroku

Dekretacja zwrotu składki ubezpieczeniowej wymaga wykonania kilku kluczowych zapisów księgowych. Poniższa tabela przedstawia schemat typowych księgowań.

| Opis operacji | Wn | Ma | Kwota |

| Przypis zwrotu składki | 24 | 40-6 | 1000 zł |

| Wpływ zwrotu na konto | 13-0 | 24 | 1000 zł |

Pierwszym krokiem jest zaksięgowanie należności od ubezpieczyciela. Następnie rejestrujemy faktyczny wpływ środków na rachunek bankowy.

Jak księgować zwrot składki ubezpieczeniowej zależy również od przyjętej polityki rachunkowości. Niektóre firmy mogą stosować uproszczenia w zakresie ewidencji.

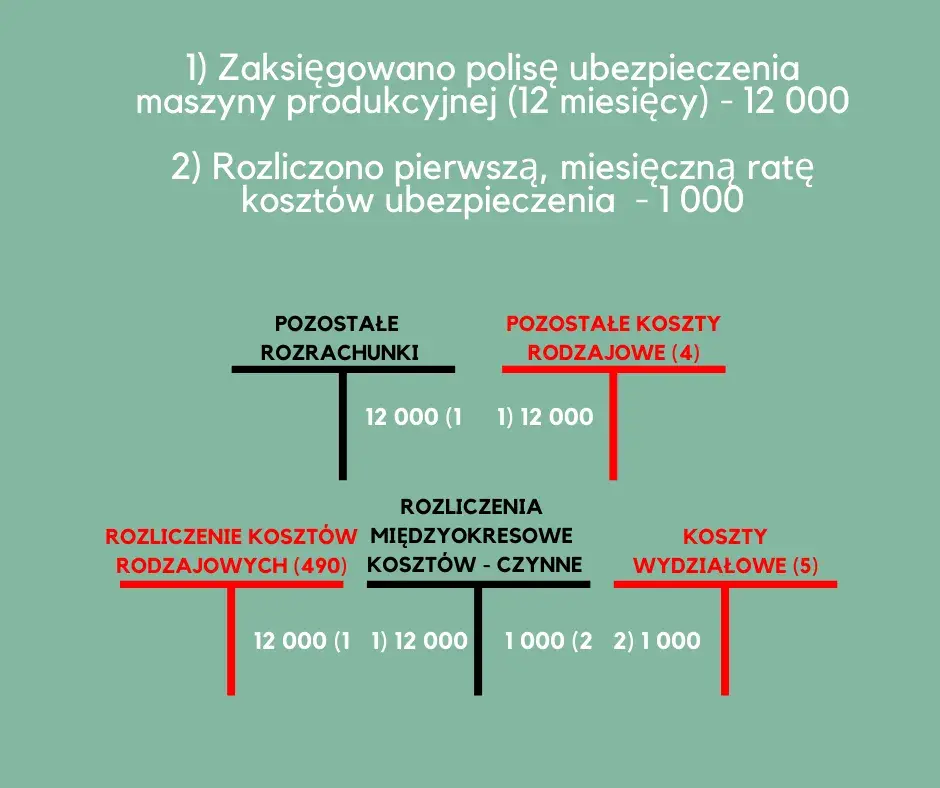

Księgowanie w przypadku rozliczeń międzyokresowych

Rozliczenia międzyokresowe wymagają dodatkowych zapisów księgowych. Konieczne jest wyksięgowanie nierozliczonej części składki z konta 640.

Kwota zwrotu musi być proporcjonalna do niewykorzystanego okresu ubezpieczenia. Właściwe wyliczenie wymaga uwzględnienia dokładnej liczby dni pozostałych do końca polisy.

W przypadku księgowania zwrotu z polisy OC szczególną uwagę należy zwrócić na datę zakończenia ochrony. W tym przypadku moment księgowania powinien być zgodny z faktyczną datą zakończenia ubezpieczenia.

Czytaj więcej: Dlaczego warto uczyć się języka obcego za granicą?

Wymagana dokumentacja przy księgowaniu zwrotu

Prawidłowe ujęcie księgowe zwrotu składki wymaga kompletnej dokumentacji od ubezpieczyciela. Każda operacja zwrotu musi być potwierdzona odpowiednim dokumentem źródłowym. Dokumentacja stanowi podstawę zapisów w księgach rachunkowych.

Wszystkie dokumenty powinny być odpowiednio opisane i zatwierdzone. Należy sprawdzić ich zgodność z warunkami polisy ubezpieczeniowej. Kompletna dokumentacja chroni przed ewentualnymi błędami w księgowaniu.

- Dokument zwrotu składki od ubezpieczyciela - potwierdza kwotę i okres zwrotu

- Kopia polisy ubezpieczeniowej - niezbędna do weryfikacji warunków

- Wyciąg bankowy - dokumentuje faktyczny wpływ środków

- Nota księgowa - potwierdza zaksięgowanie operacji

- Dokumentacja rozliczeń międzyokresowych - jeśli składka była rozliczana w czasie

Terminy i warunki zwrotu składki

Zwrot składki następuje w określonych terminach wynikających z umowy ubezpieczenia. Ubezpieczyciel ma zazwyczaj 30 dni na dokonanie zwrotu od momentu zgłoszenia rezygnacji. Termin może się różnić w zależności od towarzystwa ubezpieczeniowego.

Warunki zwrotu powinny być jasno określone w polisie ubezpieczeniowej. Kwota zwrotu zależy od niewykorzystanego okresu ochrony. Należy dokładnie przeanalizować zapisy umowy dotyczące zasad zwrotu składki.

Przekroczenie terminów może skutkować naliczeniem odsetek. Warto monitorować proces zwrotu i reagować w przypadku opóźnień.

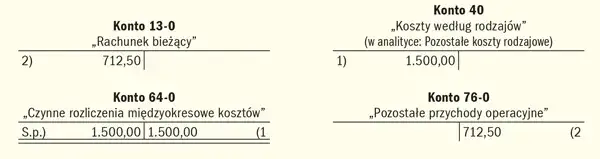

Przykład księgowania zwrotu z polisy - case study

Firma ABC otrzymała zwrot składki ubezpieczeniowej w wysokości 2000 zł za niewykorzystany okres polisy OC. Polisa została rozwiązana 3 miesiące przed końcem okresu ubezpieczenia. Dokumenty wpłynęły do księgowości 15 marca 2024 roku.

Firma ABC otrzymała zwrot składki ubezpieczeniowej w wysokości 2000 zł za niewykorzystany okres polisy OC. Polisa została rozwiązana 3 miesiące przed końcem okresu ubezpieczenia. Dokumenty wpłynęły do księgowości 15 marca 2024 roku.

| Data | Opis | Wn | Ma | Kwota |

| 15.03.2024 | Przypis zwrotu | 24 | 40-6 | 2000 zł |

| 20.03.2024 | Wpływ na konto | 13-0 | 24 | 2000 zł |

Ujęcie księgowe zwrotu składki zostało dokonane w dacie otrzymania dokumentów. Faktyczny wpływ środków nastąpił 5 dni później.

Przykład pokazuje standardową dekretację zwrotu składki ubezpieczeniowej. Operacja została rozliczona na dwóch kontach zgodnie z zasadami rachunkowości.

Wpływ na sprawozdanie finansowe

Zwrot składki wpływa na pozycję kosztów w rachunku zysków i strat. Zmniejsza koszty działalności operacyjnej w okresie, którego dotyczy zwrot.

W bilansie operacja wpływa na stan środków pieniężnych. Może też czasowo zwiększyć należności, jeśli między datą dokumentu a wpływem środków występuje przełom okresów sprawozdawczych.

W informacji dodatkowej należy ujawnić istotne zwroty składek. Dotyczy to szczególnie znaczących kwotowo operacji. Wymagane jest też opisanie zasad ewidencji zwrotu ubezpieczenia w polityce rachunkowości.

Najczęstsze błędy przy księgowaniu zwrotu składki

Księgujący często popełniają błąd w momencie ujęcia operacji zwrotu. Zdarza się, że operacja jest księgowana w dacie wpływu środków zamiast w dacie dokumentu. Może to prowadzić do zniekształcenia wyników finansowych.

Kolejnym częstym błędem jest nieprawidłowe rozliczenie w czasie. Niektórzy księgowi zapominają o korekcie rozliczeń międzyokresowych. Prowadzi to do zawyżenia kosztów w kolejnych okresach.

Zdarza się też nieprawidłowe ujęcie na kontach księgowych. Księgowanie zwrotu jako przychodu zamiast korekty kosztów zniekształca strukturę rachunku zysków i strat. Może to utrudnić analizę finansową firmy.

Błędy w dokumentacji mogą skutkować problemami podczas kontroli. Niekompletne dokumenty utrudniają weryfikację prawidłowości księgowań.

Jak uniknąć nieprawidłowości

Kluczowe jest dokładne sprawdzenie dokumentacji przed księgowaniem. Należy zweryfikować zgodność kwot i dat na wszystkich dokumentach. Warto też upewnić się, że mamy komplet wymaganych dokumentów.

Ważne jest przestrzeganie terminów księgowania operacji. Zwrot powinien być ujęty w księgach niezwłocznie po otrzymaniu dokumentów. Trzeba też pamiętać o właściwym opisie dokumentów.

Stosowanie jednolitych zasad ewidencji zwrotu ubezpieczenia zapewnia przejrzystość księgowań. Należy dokumentować przyjęte rozwiązania w polityce rachunkowości.

Skuteczna ewidencja zwrotu składki - co musisz wiedzieć?

Księgowanie zwrotu z polisy ubezpieczeniowej wymaga systematycznego podejścia i znajomości podstawowych zasad rachunkowości. Najważniejsze jest prawidłowe ujęcie operacji na odpowiednich kontach księgowych oraz zachowanie właściwej kolejności działań: od otrzymania dokumentacji, przez dekretację, aż po wpływ środków na konto.

Kluczem do sukcesu jest kompletna dokumentacja i przestrzeganie terminów. Warto pamiętać o specyfice rozliczeń międzyokresowych i ich wpływie na sprawozdanie finansowe. Unikanie typowych błędów, takich jak nieprawidłowy moment księgowania czy błędna klasyfikacja zwrotu, pozwoli zachować przejrzystość ksiąg rachunkowych.

Właściwa ewidencja zwrotu ubezpieczenia ma istotny wpływ na wynik finansowy przedsiębiorstwa. Dlatego tak ważne jest stosowanie jednolitych zasad księgowania i ich dokumentowanie w polityce rachunkowości. Przestrzeganie tych reguł zapewni nie tylko zgodność z przepisami, ale także ułatwi pracę podczas kontroli i analizy finansowej.