Zwrot towaru na kasie fiskalnej to proces wymagający odpowiedniej dokumentacji i przestrzegania określonych procedur. Nie można go wykonać bezpośrednio na urządzeniu fiskalnym. Przedsiębiorca musi prowadzić osobną ewidencję zwrotów i reklamacji. To ważne dla zachowania prawidłowości rozliczeń podatkowych. Każdy zwrot wymaga odpowiedniego udokumentowania - zarówno samej transakcji, jak i procesu zwrotu.

Najważniejsze informacje:- Zwroty nie są rejestrowane bezpośrednio na kasie fiskalnej

- Konieczne jest prowadzenie osobnej ewidencji zwrotów i reklamacji

- Wymagany jest dokument potwierdzający pierwotną sprzedaż

- Protokół zwrotu musi być podpisany przez sprzedawcę i kupującego

- Przy zwrocie należy wystawić fakturę korygującą

- Wszystkie dokumenty muszą być prawidłowo przechowywane na wypadek kontroli

- Błędy w ewidencji wymagają osobnego rejestru korekt

Podstawy prawne dotyczące zwrotów na kasie fiskalnej

Zwrot na kasie fiskalnej podlega ścisłym regulacjom prawnym określonym w ustawie o VAT oraz rozporządzeniach Ministra Finansów. Przedsiębiorca ma obowiązek prowadzenia odrębnej ewidencji zwrotów i uznanych reklamacji. Dokumentacja ta stanowi podstawę do prawidłowego rozliczenia podatku VAT.

Każdy zwrot towaru musi być odpowiednio udokumentowany i zarejestrowany w systemie księgowym firmy. Przepisy wymagają zachowania wszystkich dokumentów potwierdzających dokonanie zwrotu. Właściwe prowadzenie dokumentacji chroni przedsiębiorcę przed ewentualnymi konsekwencjami podczas kontroli skarbowej.

Niezbędne dokumenty do przeprowadzenia zwrotu

Prawidłowa dokumentacja zwrotu w sklepie wymaga skompletowania kilku kluczowych dokumentów. Ich posiadanie jest niezbędne do przeprowadzenia procesu zwrotu zgodnie z przepisami.

- Paragon fiskalny lub faktura z oryginalnej transakcji

- Protokół zwrotu towaru

- Potwierdzenie płatności (w przypadku płatności kartą)

- Dokument tożsamości klienta

- Faktura korygująca (jeśli wystawiono fakturę)

Kompletna dokumentacja zabezpiecza interesy zarówno sprzedawcy, jak i kupującego. Warto zadbać o jej prawidłowe przechowywanie przez wymagany okres.

Protokół zwrotu - jak go prawidłowo sporządzić

Protokół zwrotu towaru musi być sporządzony w dwóch egzemplarzach - dla sprzedawcy i klienta. Dokument ten stanowi podstawę do przeprowadzenia zwrotu i późniejszych rozliczeń.

| Data zwrotu | Obowiązkowa |

| Dane sprzedawcy | Pełne dane firmy |

| Dane kupującego | Imię, nazwisko, adres |

| Specyfikacja towaru | Nazwa, ilość, cena |

| Przyczyna zwrotu | Dokładny opis |

| Podpisy stron | Sprzedawca i kupujący |

Czytaj więcej: Amortyzacja nieruchomości: jak obniżyć podatek dochodowy firmy?

Procedura ewidencjonowania zwrotów krok po kroku

Rozpoczęcie ewidencji zwrotów towarów wymaga utworzenia odpowiedniego dokumentu w systemie. Każdy zwrot musi być zarejestrowany niezwłocznie po jego dokonaniu.

Jak zrobić zwrot na kasie fiskalnej wymaga przestrzegania określonej kolejności działań. System ewidencji musi być prowadzony chronologicznie i zawierać wszystkie wymagane informacje.

Dokumentacja zwrotu powinna być kompletowana na bieżąco. Wszelkie braki należy uzupełniać natychmiast.

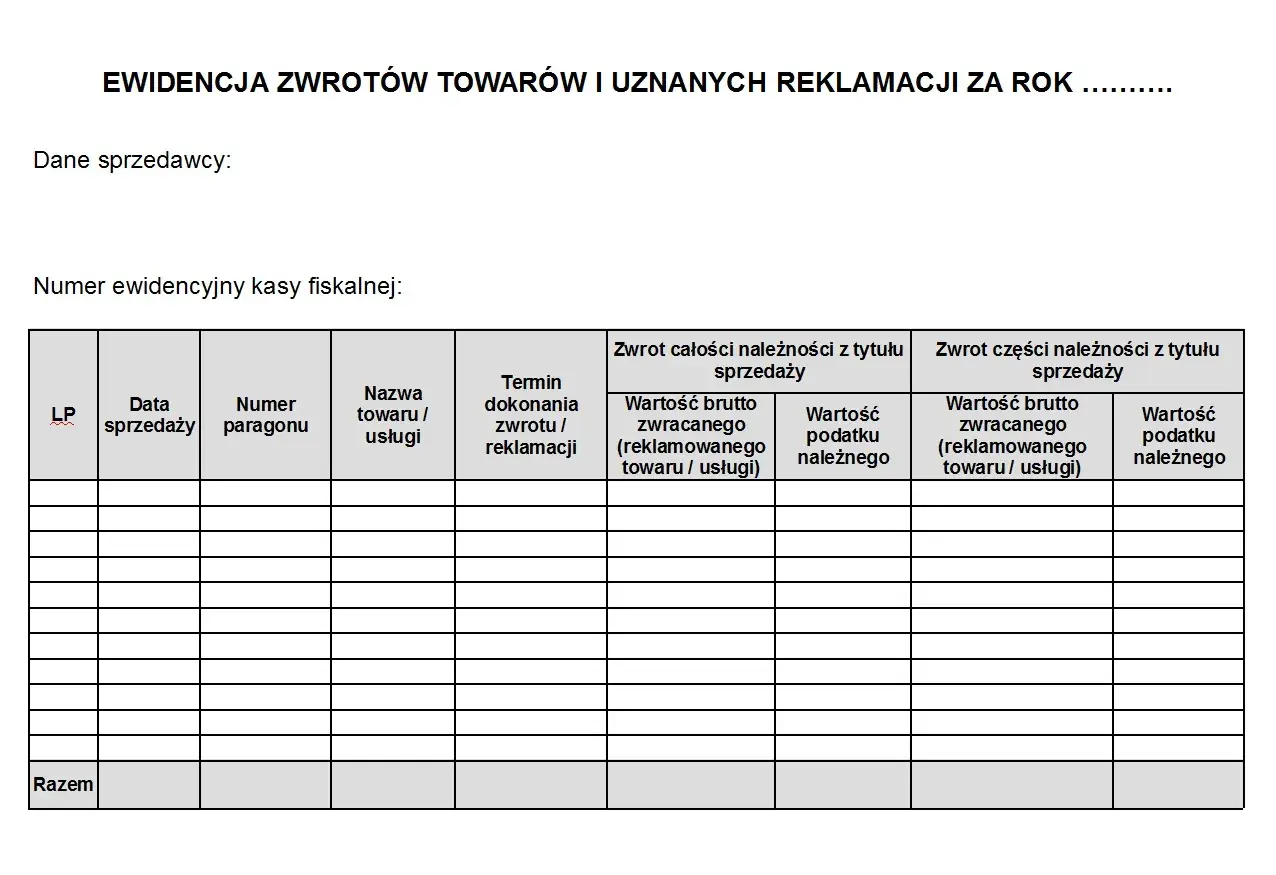

Co powinna zawierać ewidencja zwrotów

Prawidłowa ewidencja zwrotów towarów musi zawierać szczegółowe informacje o każdej transakcji. System powinien być przejrzysty i łatwy w weryfikacji. Dokumentacja musi umożliwiać szybkie odnalezienie każdego zwrotu.

- Data i numer dokumentu sprzedaży

- Szczegółowa specyfikacja zwracanego towaru

- Kwota zwrotu brutto i wartość podatku VAT

- Dane identyfikacyjne klienta

- Numer protokołu zwrotu

- Sposób dokonania zwrotu płatności

Kompletna ewidencja stanowi podstawę do rozliczeń podatkowych. Wszelkie braki mogą skutkować problemami podczas kontroli skarbowej.

Wystawianie faktury korygującej przy zwrocie

Faktura korygująca zwrot towaru jest kluczowym dokumentem w procesie zwrotu. Musi być wystawiona niezwłocznie po przyjęciu zwrotu. Dokument ten stanowi podstawę do skorygowania rozliczeń VAT.

Korekta wymaga wskazania przyczyny jej wystawienia oraz odniesienia do pierwotnej faktury. Należy dokładnie sprawdzić poprawność wszystkich danych na dokumencie. System księgowy musi zawierać powiązanie między fakturą pierwotną a korygującą.

Jak zrobić korektę na kasie fiskalnej wymaga szczególnej uwagi przy wprowadzaniu danych. Każda pomyłka może skutkować problemami w rozliczeniach. Dokument korygujący musi być przechowywany wraz z całą dokumentacją zwrotu.

| Element | Faktura zwykła | Faktura korygująca |

| Numeracja | Standardowa | Z dopiskiem "KOREKTA" |

| Dane towaru | Tylko aktualne | Przed i po korekcie |

| Kwoty | Wartość sprzedaży | Różnica do zwrotu |

| Odniesienia | Brak | Do faktury pierwotnej |

Terminy wystawiania dokumentów korygujących

Fakturę korygującą należy wystawić niezwłocznie po dokonaniu zwrotu towaru. Termin ten nie powinien przekraczać 15 dni od daty przyjęcia zwrotu.

Dokument musi zostać wprowadzony do systemu księgowego w miesiącu jego wystawienia. Opóźnienia mogą skutkować problemami w rozliczeniach VAT.

Zwrot towaru bez paragonu

Zwrot towaru bez paragonu jest możliwy, ale wymaga spełnienia dodatkowych warunków. Klient musi przedstawić alternatywne potwierdzenie zakupu.

Sprzedawca może wymagać dodatkowej weryfikacji transakcji w systemie. Proces ten zazwyczaj trwa dłużej niż standardowy zwrot z paragonem.

Warunkiem koniecznym jest możliwość odnalezienia transakcji w systemie sprzedażowym. Należy dokładnie sprawdzić datę i formę płatności.

W przypadku płatności kartą, wyciąg bankowy może posłużyć jako dowód zakupu. System może wymagać dodatkowej autoryzacji zwrotu przez przełożonego.

Uwaga! Brak paragonu znacząco utrudnia proces zwrotu. Może skutkować odmową przyjęcia towaru. Klient powinien zawsze zachowywać dowody zakupu przez okres gwarancji.

Alternatywne dokumenty potwierdzające zakup

Potwierdzenie płatności kartą stanowi najbardziej wiarygodny zamiennik paragonu. System bankowy dostarcza niezbędnych informacji o transakcji.

Wyciąg z konta bankowego musi zawierać szczegółowe informacje o zakupie. Dane na dokumencie powinny umożliwić jednoznaczną identyfikację transakcji.

Zamówienie internetowe z potwierdzeniem płatności również może zostać uznane. System sklepu musi zawierać pełną historię transakcji.

Przechowywanie dokumentacji zwrotów

Dokumentacja zwrotu w sklepie musi być przechowywana przez okres 5 lat od końca roku podatkowego. Sposób archiwizacji powinien umożliwiać łatwy dostęp do dokumentów. System przechowywania musi zapewniać bezpieczeństwo danych.

Dokumenty zwrotów należy segregować chronologicznie i tematycznie. Każdy dokument powinien być odpowiednio opisany i skatalogowany. System archiwizacji musi uwzględniać wymogi RODO.

Kopie elektroniczne dokumentów zwiększają bezpieczeństwo przechowywania. Należy regularnie wykonywać backup danych. System powinien umożliwiać szybkie odnalezienie potrzebnych dokumentów.

Format przechowywania musi spełniać wymogi prawa podatkowego. System archiwizacji powinien być regularnie aktualizowany.

Skuteczne i zgodne z prawem zarządzanie zwrotami na kasie fiskalnej

Zwrot na kasie fiskalnej to proces wymagający dokładności i systematyczności w dokumentacji. Przestrzeganie procedur i terminowe uzupełnianie dokumentów chroni przedsiębiorcę przed problemami podczas kontroli. Właściwe prowadzenie ewidencji zwrotów pozwala na bezproblemowe rozliczenia podatkowe.

Kluczem do sprawnego przeprowadzenia zwrotu jest kompletna dokumentacja, w tym protokół zwrotu towaru i faktura korygująca. Nawet w przypadku braku paragonu fiskalnego, istnieją alternatywne sposoby potwierdzenia zakupu. System archiwizacji dokumentów musi być przejrzysty i zgodny z wymogami prawa.

Przedsiębiorca powinien pamiętać o prowadzeniu szczegółowej ewidencji zwrotów towarów, właściwym przechowywaniu dokumentacji oraz przestrzeganiu terminów wystawiania dokumentów korygujących. Te działania zabezpieczają interesy zarówno sprzedawcy, jak i kupującego, gwarantując prawidłowość procesu zwrotu.