Zwrot środków z IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego) wymaga odpowiedniego rozliczenia podatkowego. Jest to ważna kwestia dla osób oszczędzających na emeryturę. Środki wypłacone z IKZE podlegają opodatkowaniu na zasadach ogólnych i muszą zostać uwzględnione w rocznym zeznaniu PIT. Proces ten wiąże się z określonymi wymogami dokumentacyjnymi i procedurami rozliczeniowymi.

Najważniejsze informacje:- Zwrot z IKZE klasyfikowany jest jako przychód z innych źródeł

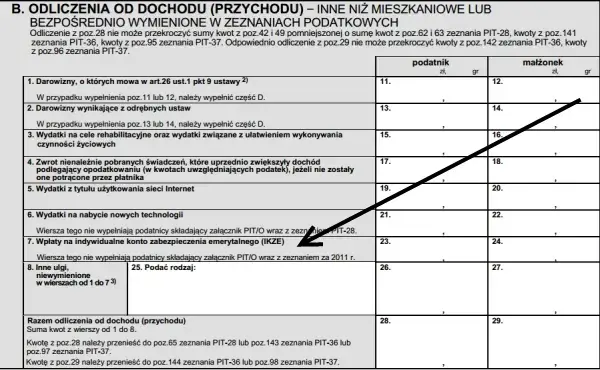

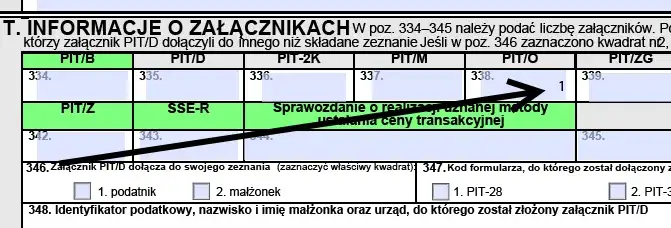

- Rozliczenia dokonuje się w formularzu PIT-37 wraz z załącznikiem PIT/O

- W przypadku wypłaty dla osoby uprawnionej po śmierci oszczędzającego stosuje się podatek zryczałtowany 10%

- Wymagane jest posiadanie dokumentacji potwierdzającej wszystkie wpłaty

- Rozliczenia dokonuje się w roku podatkowym, w którym nastąpił zwrot środków

- Wcześniejsze ulgi podatkowe z IKZE również podlegają uwzględnieniu przy zwrocie

Czy zwrot z IKZE podlega opodatkowaniu?

Zwrot z IKZE podlega opodatkowaniu zgodnie z art. 20 ust. 1 ustawy o podatku dochodowym od osób fizycznych. Opodatkowanie zwrotu z IKZE następuje na zasadach ogólnych jako przychód z innych źródeł.

Dokumenty potrzebne do rozliczenia zwrotu z IKZE

Prawidłowe rozliczenie zwrotu z IKZE wymaga przygotowania odpowiedniej dokumentacji. Instytucja finansowa prowadząca IKZE powinna dostarczyć wszystkie niezbędne dokumenty do końca lutego.

Dokumenty te są kluczowe dla wykazania przychodu w deklaracji PIT-37. Warto je skompletować przed rozpoczęciem wypełniania zeznania.

- PIT-8C od instytucji finansowej prowadzącej IKZE

- Potwierdzenia wcześniejszych wpłat na IKZE

- Dokumentacja dotycząca wykorzystanych ulg podatkowych

- Historia zwrotu środków z IKZE

Czytaj więcej: Praca w branży filmowej – jak zacząć?

Gdzie wpisać zwrot z IKZE w deklaracji PIT-37?

Jak wykazać zwrot z IKZE w PIT to często zadawane pytanie przez podatników. Prawidłowe wypełnienie deklaracji wymaga znajomości odpowiednich pól formularza.

Wypełnianie poszczególnych pól w PIT-37

Zwrot środków z IKZE należy wykazać w określonych polach PIT-37. Właściwe wypełnienie tych pól jest kluczowe dla poprawnego rozliczenia.

| 97 | Przychody z innych źródeł | Kwota otrzymanego zwrotu z IKZE |

| 98 | Koszty uzyskania przychodów | Nie występują |

| 99 | Dochód | Kwota równa przychodowi |

Obliczanie podatku od zwrotu z IKZE

IKZE zwrot podatku oblicza się według skali podatkowej obowiązującej w roku zwrotu. Podstawę opodatkowania stanowi cała kwota otrzymanego zwrotu. Do tej kwoty stosuje się stawki 12% lub 32%, w zależności od wysokości dochodu.

W przypadku osób uprawnionych otrzymujących zwrot po śmierci oszczędzającego, stosuje się podatek zryczałtowany 10%. Jest to jedyna sytuacja, gdy nie stosuje się ogólnych zasad opodatkowania.

Rozliczenie wcześniejszych ulg podatkowych IKZE

Wcześniej wykorzystane ulgi podatkowe z tytułu wpłat na IKZE muszą zostać uwzględnione przy zwrocie. Należy pamiętać, że wpłaty na IKZE były odliczane od podstawy opodatkowania.

- Zsumuj wszystkie wykorzystane ulgi z poprzednich lat

- Uwzględnij je w aktualnym zeznaniu podatkowym

- Dolicz do podstawy opodatkowania w roku zwrotu

Przykład wypełnienia PIT-37 ze zwrotem z IKZE

Wypełnienie PIT-37 zwrot IKZE najlepiej zrozumieć na konkretnym przykładzie. Przeanalizujmy przypadek podatnika, który otrzymał zwrot w wysokości 20 000 zł.

Pan Kowalski w styczniu 2024 otrzymał zwrot z IKZE w wysokości 20 000 zł. W polu 97 wpisuje całą kwotę zwrotu. Pole 98 pozostawia puste, gdyż nie występują koszty uzyskania przychodu.

Następnie w polu 99 wpisuje kwotę 20 000 zł jako dochód. Do tej kwoty zastosuje skalę podatkową, uwzględniając swoją pozostałą podstawę opodatkowania w danym roku.

Terminy rozliczenia zwrotu z IKZE

Rozliczenie zwrotu z IKZE PIT musi nastąpić w zeznaniu za rok podatkowy, w którym otrzymano zwrot. Standardowy termin na złożenie zeznania PIT-37 upływa 30 kwietnia roku następującego po roku podatkowym.

Niedotrzymanie terminu może skutkować naliczeniem odsetek od zaległości podatkowych. W szczególnych przypadkach możliwe jest złożenie korekty zeznania.

Błędy przy rozliczaniu zwrotu z IKZE

Podczas rozliczania zwrotu z IKZE podatnicy popełniają różne błędy. Ich uniknięcie pozwoli zaoszczędzić czas i uniknąć problemów z urzędem skarbowym.

| Pominięcie zwrotu w zeznaniu | Sprawdź PIT-8C i historię wpływów na konto |

| Błędne określenie podstawy opodatkowania | Uwzględnij całą kwotę zwrotu |

| Nieuwzględnienie wcześniejszych ulg | Przeanalizuj zeznania z poprzednich lat |

Co musisz zapamiętać o rozliczeniu zwrotu z IKZE?

Rozliczenie zwrotu z IKZE wymaga uwagi przy kilku kluczowych elementach. Przede wszystkim pamiętaj o terminowym złożeniu PIT-37 wraz z załącznikiem PIT/O do 30 kwietnia roku następującego po otrzymaniu zwrotu. Całą kwotę zwrotu wykazujesz jako przychód z innych źródeł w polu 97.

Dokumentacja jest podstawą prawidłowego rozliczenia. Zbierz PIT-8C, potwierdzenia wpłat i dokumenty dotyczące wcześniejszych ulg podatkowych. Zwrot z IKZE w zeznaniu rocznym podlega opodatkowaniu według skali podatkowej - 12% lub 32%, z wyjątkiem wypłaty dla osób uprawnionych po śmierci oszczędzającego (wtedy stosuje się podatek zryczałtowany 10%).

Nie zapomnij o wcześniejszych ulgach podatkowych - musisz je uwzględnić w aktualnym rozliczeniu. Jeśli masz wątpliwości dotyczące wypełnienia deklaracji, zawsze możesz skorzystać z pomocy urzędu skarbowego lub doradcy podatkowego.