Zwrot VAT można otrzymać za różne wydatki. Najczęściej dotyczy to paliwa, noclegów czy usług transportowych. System jest dostępny dla czynnych podatników VAT. Muszą oni jednak spełniać określone kryteria formalne.

Najważniejsze informacje:- Tylko czynni podatnicy VAT mogą ubiegać się o zwrot

- Wnioski składa się elektronicznie przez system e-Deklaracje

- Zwrot można otrzymać m.in. za paliwo, noclegi i transport

- Konieczne jest posiadanie odpowiedniej dokumentacji (faktury/paragony)

- Księgowanie zwrotu możliwe na dwa sposoby: jako przychód lub korekta kosztów

- Należy uwzględnić różnice kursowe przy przeliczaniu kwot

- Firma nie może mieć siedziby w kraju, z którego ubiega się o zwrot

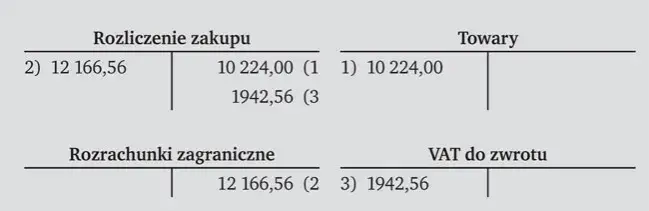

Metody księgowania zagranicznego zwrotu VAT

Zwrot VAT z zagranicy jak księgować to kluczowe zagadnienie dla przedsiębiorców prowadzących działalność w UE. System rozliczania VAT z zagranicy oferuje dwie główne metody ewidencji księgowej. Prawidłowe księgowanie zwrotu VAT UE wymaga dokładnego przeanalizowania specyfiki firmy.

Pierwsza metoda polega na ujęciu zwrotu jako przychodu operacyjnego w dacie otrzymania środków. Druga opcja to potraktowanie zwrotu jako korekty wcześniej zaksięgowanych kosztów. Wybór metody zależy od przyjętej polityki rachunkowości.

- Ujęcie jako przychód - księgowanie w momencie wpływu środków na rachunek bankowy

- Korekta kosztów - zmniejszenie wcześniej ujętych kosztów operacyjnych

Wybór metody księgowania ma wpływ na wynik finansowy przedsiębiorstwa. Przyjęta metoda powinna być stosowana konsekwentnie w kolejnych okresach rozliczeniowych.

Jak zaksięgować zwrot VAT jako przychód?

Ewidencja księgowa VAT z zagranicy jako przychodu wymaga właściwego momentu ujęcia. Kluczowa jest data wpływu środków na rachunek bankowy.

Należy zastosować właściwy kurs waluty do przeliczenia otrzymanej kwoty. Dokumentem księgowym będzie wyciąg bankowy potwierdzający wpływ środków.

Przychód księgujemy na koncie "Pozostałe przychody operacyjne". Zwrot VAT zwiększy podstawę opodatkowania w podatku dochodowym.

| Wn | Ma | Opis |

| 130 | 760 | Wpływ zwrotu VAT z zagranicy |

| 760 | 221 | Korekta podatku VAT |

Metoda przychodowa jest prostsza w realizacji i bardziej przejrzysta. Nie wymaga korygowania wcześniejszych zapisów księgowych. Pozwala na łatwe śledzenie otrzymanych zwrotów.

Czytaj więcej: Jaka waluta jest w Finlandii? Informacje o walucie obowiązującej w Finlandii

Księgowanie zwrotu VAT jako korekta kosztów

Odzyskiwanie VAT z zagranicy można ująć jako korektę kosztów operacyjnych. Wymaga to zidentyfikowania pierwotnych zapisów księgowych dotyczących zakupów. Metoda ta lepiej odzwierciedla zasadę współmierności przychodów i kosztów.

Korekta następuje na kontach, gdzie pierwotnie zaksięgowano koszty z VAT. Należy uwzględnić różnice kursowe powstałe między datą poniesienia kosztu a datą otrzymania zwrotu. Ten sposób wymaga większej dokładności w prowadzeniu ewidencji.

Dekretacja: Wn konto 130 "Rachunek bankowy", Ma odpowiednie konto kosztowe (np. 402, 409).

Metoda ta zapewnia lepszą przejrzystość rzeczywistych kosztów operacyjnych. Pozwala na dokładniejsze planowanie przyszłych wydatków.

Moment ujęcia zwrotu VAT w księgach

Jak zaksięgować zwrot VAT z UE w odpowiednim momencie? Kluczowa jest data wpływu środków na rachunek bankowy. Za moment powstania przychodu uznaje się dzień otrzymania zwrotu.

Dokumentacja musi jednoznacznie potwierdzać datę wpływu środków. Należy zachować wyciąg bankowy jako dowód księgowy.

Przeliczanie zwrotu VAT na złotówki

Przeliczenie zwrotu VAT z zagranicy wymaga zastosowania odpowiedniego kursu waluty. Możemy wykorzystać kurs NBP lub ECB z dnia poprzedzającego wpływ środków.

Wybór źródła kursu powinien być zapisany w polityce rachunkowości. Należy konsekwentnie stosować wybrane zasady przeliczania.

Kurs waluty wpływa na wysokość ewentualnych różnic kursowych. Właściwe udokumentowanie zastosowanego kursu jest kluczowe dla celów kontrolnych.

| Data | Kurs NBP | Kurs ECB |

| 01.01.2024 | 4,3456 | 4,3412 |

| 02.01.2024 | 4,3521 | 4,3498 |

Spójna polityka stosowania kursów walut jest kluczowa. Zapewnia to przejrzystość rozliczeń i ułatwia kontrolę.

Jak rozliczyć różnice kursowe przy zwrocie VAT?

Różnice kursowe powstają między datą poniesienia kosztu a datą otrzymania zwrotu. Ich wartość zależy od zmian kursu waluty w tym okresie. Prawidłowe ujęcie różnic kursowych jest istotne dla wyniku finansowego.

Dodatnie różnice zwiększają przychody finansowe. Ujemne różnice stanowią koszty finansowe. Ich wartość należy obliczyć na dzień otrzymania zwrotu.

Księgowanie dodatnich różnic następuje na koncie 750. Ujemne różnice księgujemy na koncie 751.

Dokumentacja różnic kursowych wymaga szczególnej staranności. Należy zachować tabele kursów walut jako dokumenty źródłowe.

- Różnice dodatnie: Wn 130 Ma 750

- Różnice ujemne: Wn 751 Ma 130

- Dokumentacja: wydruk tabeli kursów NBP/ECB

Wpływ metody księgowania na rozliczenia podatkowe

Dokumentacja zwrotu VAT zagranicznego ma istotny wpływ na rozliczenia podatkowe. Metoda przychodowa zwiększa podstawę opodatkowania w okresie otrzymania zwrotu. Prawidłowe udokumentowanie transakcji jest kluczowe dla celów kontroli skarbowej.

Metoda korygująca koszty wpływa na wysokość kosztów uzyskania przychodów. Wymaga ona szczególnej uwagi przy sporządzaniu deklaracji podatkowych. Różnice kursowe mogą dodatkowo wpłynąć na wynik podatkowy.

Należy pamiętać o terminowym ujęciu zwrotu w księgach. Opóźnienia mogą skutkować korektą deklaracji podatkowych. Konsekwencje podatkowe zależą od wybranej metody księgowania.

Wybór metody księgowania powinien uwzględniać specyfikę działalności firmy. Należy rozważyć długoterminowe skutki podatkowe przyjętego rozwiązania.

Kluczowe aspekty prawidłowego księgowania zwrotu VAT z zagranicy

Zwrot VAT z zagranicy jak księgować wymaga starannego wyboru między metodą przychodową a korektą kosztów. Każda z metod ma swoje zalety i konsekwencje podatkowe. Kluczowe znaczenie ma konsekwentne stosowanie wybranej metody oraz właściwe udokumentowanie wszystkich operacji.

Niezależnie od wybranej metody, podstawą prawidłowego rozliczania VAT z zagranicy jest odpowiedni moment księgowania i właściwe przeliczenie kursów walut. Różnice kursowe muszą być dokładnie wyliczone i ujęte w księgach. Wyciągi bankowe i tabele kursów walut stanowią kluczową dokumentację dla celów kontrolnych.

Sukces w odzyskiwaniu VAT z zagranicy zależy od systematycznego prowadzenia dokumentacji i przestrzegania terminów. Warto rozważyć specyfikę swojej działalności i długoterminowe skutki podatkowe przed wyborem metody księgowania. Właściwe podejście do tego procesu może znacząco wpłynąć na przejrzystość rozliczeń i efektywność zarządzania finansami przedsiębiorstwa.