Lokaty 3-miesięczne to krótkoterminowe depozyty bankowe, trwające jeden kwartał. Cieszą się popularnością ze względu na atrakcyjne oprocentowanie i stosunkowo krótki okres zamrożenia środków. Oferują bezpieczny sposób oszczędzania, z gwarancją depozytów do 100 000 euro. Oprocentowanie może sięgać nawet 8% w skali roku, co czyni je konkurencyjnymi wobec tradycyjnych kont oszczędnościowych.

Najważniejsze informacje:

- Okres trwania: 3 miesiące

- Oprocentowanie: od 1% do 8% rocznie

- Minimalna kwota: często już od 1 zł

- Gwarancja depozytów do 100 000 euro

- Wcześniejsze zerwanie grozi utratą odsetek

- Mogą chronić przed inflacją

- Warto porównać oferty różnych banków

Czym są lokaty 3-miesięczne?

Lokaty 3-miesięczne, znane również jako lokaty kwartalne, to krótkoterminowe depozyty bankowe z trzymiesięcznym okresem zapadalności. Oferują one możliwość bezpiecznego pomnażania oszczędności w stosunkowo krótkim czasie.

Główne cechy lokat 3-miesięcznych to atrakcyjne oprocentowanie oraz ograniczony dostęp do środków przez okres 90 dni. To kompromis między elastycznością a potencjałem zysku.- Konkurencyjne oprocentowanie w porównaniu do standardowych kont oszczędnościowych

- Krótki okres zamrożenia środków, idealny dla osób potrzebujących szybkiego dostępu do pieniędzy

- Bezpieczeństwo gwarantowane przez Bankowy Fundusz Gwarancyjny

- Możliwość regularnego reinwestowania środków co kwartał

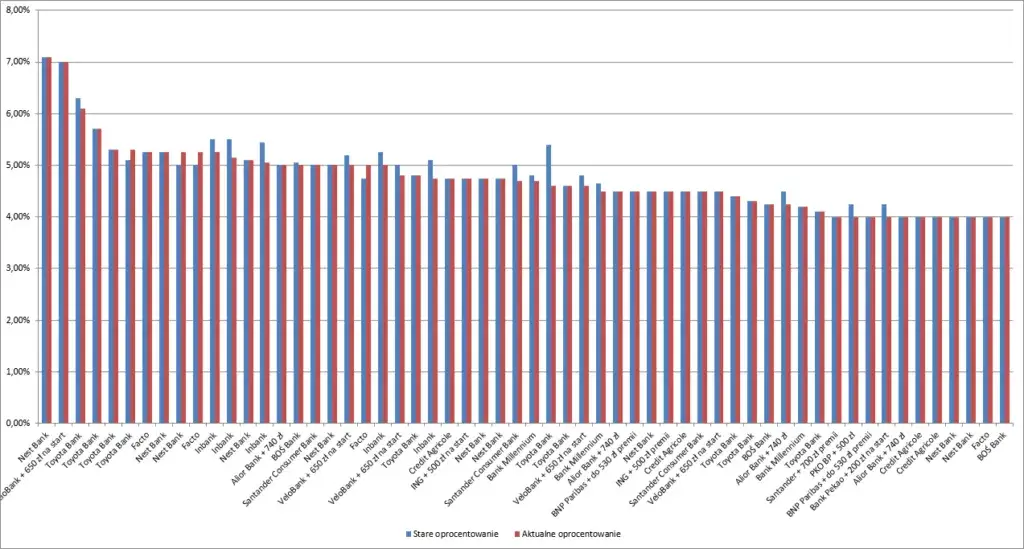

Aktualne oprocentowanie lokat 3-miesięcznych

| Bank | Oprocentowanie | Minimalna kwota |

|---|---|---|

| Bank A | 7,5% | 1000 zł |

| Bank B | 7,2% | 500 zł |

| Bank C | 7,0% | 100 zł |

| Bank D | 6,8% | 10 000 zł |

| Bank E | 6,5% | 1 zł |

Różnice w oprocentowaniu lokat 3m wynikają z polityki cenowej banków, konkurencji na rynku oraz celów sprzedażowych instytucji. Banki często oferują wyższe stawki dla nowych klientów lub przy wyższych kwotach wpłat.

Czytaj więcej: Co to inwestycje bezpośrednie? Korzyści i ryzyka dla Twojej firmy

Minimalne kwoty wpłat na lokaty kwartalne

Minimalne kwoty wpłat na lokaty 3-miesięczne są zróżnicowane. Niektóre banki umożliwiają założenie lokaty już od 1 zł, podczas gdy inne wymagają wpłaty kilku lub nawet kilkunastu tysięcy złotych.

Lokaty z niskimi kwotami minimalnymi są dostępne dla szerszego grona klientów, ale często oferują niższe oprocentowanie. Z kolei lokaty z wysokimi progami wejścia mogą zapewniać lepsze warunki, lecz są mniej elastyczne i wymagają większego kapitału początkowego.

Warunki zakładania lokat 3-miesięcznych

Standardowe wymagania przy zakładaniu lokaty 3-miesięcznej obejmują posiadanie dokumentu tożsamości oraz wpłacenie minimalnej kwoty określonej przez bank. Proces jest zazwyczaj prosty i może być przeprowadzony online, w aplikacji mobilnej lub w oddziale banku.

- Konieczność posiadania lub założenia konta osobistego w danym banku

- Wymóg regularnych wpływów na konto (np. wynagrodzenia)

- Zobowiązanie do korzystania z dodatkowych produktów bankowych (np. karty kredytowej)

- Ograniczenia wiekowe (np. oferty dedykowane seniorom lub młodym klientom)

- Limit maksymalnej kwoty lokaty

Jak założyć lokatę 3-miesięczną?

- Wybierz bank i ofertę lokaty 3-miesięcznej

- Przygotuj dokument tożsamości i środki na wpłatę

- Złóż wniosek online, w aplikacji lub oddziale banku

- Zweryfikuj swoje dane osobowe

- Zaakceptuj warunki umowy

- Wpłać środki na lokatę

Bezpieczeństwo środków na lokatach

System gwarancji depozytów zapewnia ochronę środków zgromadzonych na lokatach 3-miesięcznych. W przypadku upadłości banku, klienci mają gwarancję odzyskania swoich pieniędzy do określonego limitu.Limit gwarancji wynosi równowartość 100 000 euro na osobę w jednym banku. Za wypłatę środków odpowiedzialny jest Bankowy Fundusz Gwarancyjny.

Wcześniejsze zerwanie lokaty 3-miesięcznej

Wcześniejsze zerwanie lokaty 3-miesięcznej zazwyczaj wiąże się z utratą naliczonych odsetek. W niektórych przypadkach bank może naliczyć dodatkową opłatę za przedterminowe zakończenie umowy.

Zerwanie lokaty warto rozważyć w sytuacji nagłej potrzeby finansowej lub gdy pojawi się możliwość znacznie korzystniejszej inwestycji. Zawsze należy dokładnie przeanalizować koszty i potencjalne straty.

Porównanie lokat 3-miesięcznych z innymi formami oszczędzania

| Forma oszczędzania | Oprocentowanie | Dostępność środków | Minimalna kwota |

|---|---|---|---|

| Lokaty 3-miesięczne | 6,5% - 7,5% | Po 3 miesiącach | Od 1 zł |

| Konta oszczędnościowe | 4% - 6% | Natychmiastowa | 0 zł |

| Lokaty 6-miesięczne | 7% - 8% | Po 6 miesiącach | Od 100 zł |

Lokaty 3-miesięczne są idealne dla osób szukających kompromisu między zyskiem a dostępnością środków. Sprawdzą się u oszczędzających, którzy planują wydatki w perspektywie kwartału, np. na wakacje czy większe zakupy. To także dobra opcja dla początkujących inwestorów, którzy chcą bezpiecznie rozpocząć przygodę z oszczędzaniem.

Wpływ inflacji na zyski z lokat 3-miesięcznych

Inflacja może znacząco wpłynąć na realne zyski z lokat 3-miesięcznych. Wysoka inflacja może zniweczyć nominalny zysk z lokaty, prowadząc do utraty siły nabywczej pieniędzy.

Przykład: Przy lokacie oprocentowanej na 7% rocznie i inflacji na poziomie 5%, realny zysk wynosi około 2% w skali roku.

Jak maksymalizować zyski z lokat w obliczu inflacji?

- Wybieraj lokaty 3-miesięczne z najwyższym możliwym oprocentowaniem

- Rozważ łączenie lokat z innymi formami inwestycji

- Regularnie monitoruj rynek i zmieniaj bank, jeśli pojawią się lepsze oferty

- Negocjuj indywidualne warunki przy większych kwotach

Najczęstsze błędy przy wyborze lokaty 3-miesięcznej

- Nieuwzględnienie dodatkowych warunków wpływających na oprocentowanie

- Ignorowanie realnego zysku po uwzględnieniu inflacji

- Zapominanie o podatku Belki, który zmniejsza końcowy zysk

- Niedoczytanie umowy, szczególnie w kwestii automatycznego przedłużenia lokaty

- Wybór lokaty nieadekwatnej do własnych potrzeb finansowych i planów

Przyszłość lokat 3-miesięcznych

Przewiduje się, że oprocentowanie lokat krótkoterminowych może ustabilizować się lub nieznacznie spaść w najbliższym czasie. Banki mogą zacząć oferować bardziej kompleksowe produkty, łączące lokaty 3-miesięczne z innymi usługami finansowymi. Wzrost popularności mogą zyskać lokaty progresywne, gdzie oprocentowanie rośnie z każdym miesiącem trwania lokaty.

Na atrakcyjność lokat 3-miesięcznych w przyszłości wpłyną głównie decyzje Rady Polityki Pieniężnej dotyczące stóp procentowych oraz ogólna sytuacja gospodarcza kraju.

Lokaty 3-miesięczne: Bezpieczna przystań dla Twoich oszczędności

Lokaty 3-miesięczne to atrakcyjna opcja dla osób szukających krótkookresowego, bezpiecznego sposobu na pomnażanie oszczędności. Oferują one konkurencyjne oprocentowanie, sięgające nawet 7,5% w skali roku, przy jednoczesnym zachowaniu elastyczności finansowej.

Wybierając lokatę kwartalną, warto zwrócić uwagę na minimalne kwoty wpłat, dodatkowe warunki stawiane przez banki oraz realne zyski po uwzględnieniu inflacji i podatku Belki. Pamiętajmy, że wcześniejsze zerwanie lokaty zazwyczaj wiąże się z utratą naliczonych odsetek.

W obliczu zmieniającej się sytuacji gospodarczej, lokaty 3-miesięczne pozostają solidnym fundamentem strategii oszczędzania. Warto jednak regularnie monitorować rynek i być gotowym na dostosowanie swoich decyzji finansowych do aktualnych warunków ekonomicznych.