Nadpłata kredytu to sposób na zmniejszenie całkowitego zadłużenia i obniżenie kosztów kredytu. Polega na spłaceniu większej kwoty niż wynika z harmonogramu rat. Dotyczy to zarówno kredytów hipotecznych, jak i gotówkowych. Kredytobiorca może nadpłacić w dowolnym momencie, ale warto sprawdzić zasady w swoim banku. Nadpłata może przynieść wiele korzyści, takich jak obniżenie rat lub skrócenie okresu spłaty.

Najważniejsze informacje:- Nadpłata to wcześniejsza spłata części kapitału kredytu

- Można zmniejszyć raty lub skrócić okres spłaty

- Obniża całkowite koszty kredytu

- Poprawia zdolność kredytową

- Zwiększa elastyczność finansową

- Przed nadpłatą należy sprawdzić zasady w banku

- Niektóre banki mogą naliczać dodatkowe opłaty za nadpłatę

Czym jest nadpłata kredytu?

Nadpłata kredytu to dobrowolna spłata kwoty wyższej niż wymagana rata miesięczna. Dotyczy ona zarówno kredytów gotówkowych, jak i kredytów hipotecznych. Celem nadpłacania kredytu jest zmniejszenie zadłużenia kredytowego oraz redukcja całkowitych kosztów związanych z obsługą zobowiązania.

Jak dokonać nadpłaty kredytu?

Aby skutecznie nadpłacić kredyt, należy:

- Sprawdzić warunki umowy kredytowej

- Skontaktować się z bankiem w celu ustalenia szczegółów

- Wybrać sposób nadpłaty (jednorazowy lub cykliczny)

- Złożyć dyspozycję nadpłaty

- Dokonać przelewu na wskazany rachunek

Przed nadpłatą kredytu warto zwrócić uwagę na ewentualne opłaty, minimalną kwotę nadpłaty oraz sposób jej rozliczenia. Sprawdź też, czy bank wymaga wcześniejszego powiadomienia o planowanej nadpłacie.

Czytaj więcej: CIT: Jak oswoić podatek dochodowy od osób prawnych? Poradnik

Korzyści finansowe z nadpłacania kredytu

Nadpłacanie kredytu pozwala zaoszczędzić na odsetkach, które naliczane są od malejącego salda zadłużenia. Dzięki temu całkowity koszt kredytu może znacząco się zmniejszyć.

| Parametr | Bez nadpłaty | Z nadpłatą 10 000 zł |

|---|---|---|

| Kwota kredytu | 200 000 zł | 200 000 zł |

| Okres spłaty | 30 lat | 27 lat |

| Całkowity koszt odsetek | 150 000 zł | 130 000 zł |

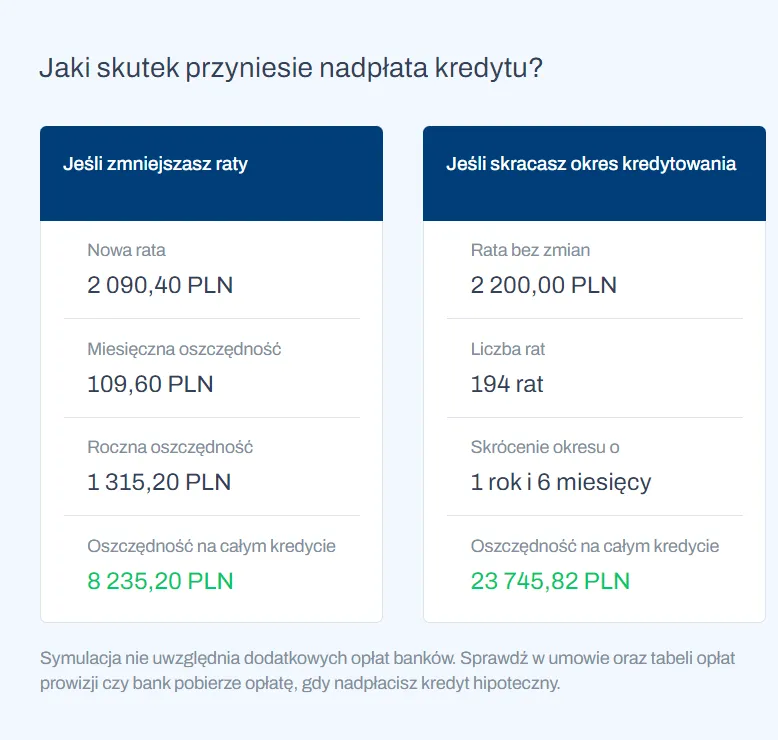

Wpływ nadpłaty na harmonogram spłat

Wcześniejsza spłata kredytu może skutkować skróceniem okresu kredytowania przy zachowaniu dotychczasowej wysokości rat. Alternatywnie, można zmniejszyć wysokość miesięcznych rat, utrzymując pierwotny okres spłaty. Wybór zależy od indywidualnej sytuacji finansowej kredytobiorcy. Skrócenie okresu przyniesie większe oszczędności, ale zmniejszenie rat da więcej swobody finansowej.

Prawne aspekty nadpłacania kredytów

Kredytobiorca ma prawo do nadpłaty kredytu w dowolnym momencie. Bank nie może odmówić przyjęcia nadpłaty ani nakładać za nią kar. Instytucja finansowa jest zobowiązana do przeliczenia harmonogramu spłat po otrzymaniu nadpłaty. Jednak w niektórych przypadkach, zwłaszcza w pierwszych latach spłaty, bank może naliczyć prowizję za wcześniejszą spłatę kredytu.

Potencjalne opłaty związane z nadpłatą

Możliwe opłaty to:

- Prowizja za wcześniejszą spłatę

- Opłata za aneks do umowy

- Koszt nowego harmonogramu spłat

Bank może naliczyć opłaty głównie w początkowym okresie kredytowania. Aby uniknąć dodatkowych kosztów, warto zapoznać się z umową i negocjować warunki nadpłaty z bankiem.

Strategie nadpłacania kredytu

Regularne małe nadpłaty pozwalają systematycznie redukować zadłużenie. Jednorazowe duże nadpłaty mogą przynieść znaczące oszczędności na odsetkach. Nadpłaty sezonowe, np. z premii czy trzynastki, to kompromis między regularnością a wysokością wpłat.

| Strategia | Zalety | Wady |

|---|---|---|

| Regularne małe nadpłaty | Łatwość budżetowania | Mniejszy efekt skali |

| Jednorazowe duże nadpłaty | Znaczne oszczędności | Wymaga zgromadzenia dużej kwoty |

| Nadpłaty sezonowe | Wykorzystanie dodatkowych środków | Mniej przewidywalny efekt |

Wpływ nadpłat na zdolność kredytową

Nadpłacanie kredytu poprawia wskaźniki finansowe, takie jak DTI (Debt to Income). Wpływa to pozytywnie na ocenę kredytową w BIK. W dłuższej perspektywie, kredytobiorca może liczyć na lepsze warunki przy ubieganiu się o nowe zobowiązania.

Kiedy warto rozważyć nadpłatę kredytu?

Nadpłata jest szczególnie korzystna w sytuacjach:

- Otrzymania dodatkowych środków (premia, spadek)

- Przy wysokim oprocentowaniu kredytu

- Gdy chcemy szybciej uwolnić się od zobowiązania

- Przy planowaniu kolejnego kredytu w przyszłości

Przed decyzją o nadpłacie warto rozważyć alternatywne możliwości inwestycji, swoją sytuację finansową oraz długoterminowe cele.

Ustal stały budżet na nadpłaty i traktuj je jak obowiązkowe wydatki. Wykorzystuj niespodziewane przychody na dodatkowe wpłaty. Regularnie monitoruj swój harmonogram spłat i dostosowuj strategię nadpłat do zmieniającej się sytuacji finansowej.

Nadpłata a wcześniejsza spłata kredytu

Nadpłata kredytu to częściowa spłata, podczas gdy wcześniejsza spłata oznacza całkowitą likwidację zobowiązania. Nadpłata daje większą elastyczność finansową, pozwalając zachować część środków. Całkowita spłata eliminuje zobowiązanie, ale wymaga zgromadzenia pełnej kwoty pozostałego zadłużenia. Wybór zależy od indywidualnej sytuacji i celów finansowych kredytobiorcy.

Kalkulacja potencjalnych oszczędności

Aby samodzielnie obliczyć oszczędności z nadpłaty, należy porównać sumę odsetek przed i po nadpłacie. Wiele banków oferuje na swoich stronach kalkulatory kredytowe, które umożliwiają symulację różnych scenariuszy nadpłat i ich wpływu na całkowity koszt kredytu.

Klucz do finansowej swobody: Nadpłacanie kredytu

Nadpłacanie kredytu to skuteczna strategia zarządzania zadłużeniem, która może przynieść znaczące korzyści finansowe. Pozwala nie tylko na zmniejszenie zadłużenia kredytowego, ale także na oszczędność na odsetkach i potencjalne skrócenie okresu spłaty.

Decydując się na nadpłatę kredytu hipotecznego lub gotówkowego, warto rozważyć różne strategie - od regularnych małych wpłat po jednorazowe duże nadpłaty. Kluczowe jest zrozumienie warunków umowy kredytowej i potencjalnych opłat związanych z nadpłatą. Pamiętajmy, że optymalizacja spłaty kredytu może pozytywnie wpłynąć na naszą zdolność kredytową i ogólną sytuację finansową.

Choć wcześniejsza spłata kredytu może wydawać się zawsze korzystna, warto rozważyć ją w kontekście całościowej strategii finansowej. Czasem obniżenie rat kredytu może być lepszym rozwiązaniem niż skrócenie okresu kredytowania. Niezależnie od wybranej opcji, regularne analizowanie możliwości nadpłat i ich potencjalnego wpływu na nasze finanse to krok w stronę większej kontroli nad swoim budżetem i przyszłością finansową.