PKO IKE to Indywidualne Konto Emerytalne oferowane przez PKO Bank Polski. To sposób na dodatkowe oszczędzanie na emeryturę w ramach III filaru systemu emerytalnego. PKO IKE pozwala gromadzić środki bez podatku od zysków kapitałowych, jeśli spełnimy określone warunki. Limit wpłat na 2024 rok wynosi 23 472 zł. Konto oferuje elastyczność wpłat i różne opcje inwestycyjne, w tym IKE-Inwestycje, SUPER IKE i IKE-Obligacje.

Najważniejsze informacje:- Brak podatku od zysków przy spełnieniu warunków

- Roczny limit wpłat: 23 472 zł (2024 rok)

- Możliwość dziedziczenia środków

- Różne opcje inwestycyjne: akcje, obligacje, rachunki maklerskie

- Minimalna pierwsza wpłata: 50 zł

- Elastyczność w wysokości i częstotliwości wpłat

Czym jest PKO IKE?

PKO IKE to Indywidualne Konto Emerytalne oferowane przez PKO Bank Polski. To narzędzie oszczędnościowe w ramach III filaru systemu emerytalnego.

Celem PKO IKE jest gromadzenie dodatkowych środków na emeryturę. Konto to zapewnia korzystne warunki oszczędzania, elastyczność wpłat i różnorodne opcje inwestycyjne. Największą zaletą jest możliwość uniknięcia podatku od zysków kapitałowych przy spełnieniu określonych warunków.

PKO Indywidualne Konto Emerytalne stanowi uzupełnienie obowiązkowych filarów emerytalnych, dając szansę na zwiększenie przyszłych świadczeń.

Korzyści podatkowe PKO IKE

Kluczową zaletą PKO IKE jest zwolnienie z podatku od zysków kapitałowych. Oznacza to, że wypłacając środki, nie płacimy 19% podatku od zarobionych pieniędzy.

By skorzystać z ulgi podatkowej, należy spełnić określone warunki. Wypłata musi nastąpić po ukończeniu 60 lat lub nabyciu uprawnień emerytalnych po 55. roku życia. Dodatkowo, wpłaty na konto muszą być dokonywane przez co najmniej 5 lat kalendarzowych.

W porównaniu z tradycyjnymi formami oszczędzania, jak lokaty czy konta oszczędnościowe, IKE PKO BP oferuje znacznie korzystniejsze warunki podatkowe. To istotna przewaga dla osób myślących długoterminowo o swojej emeryturze.

Czytaj więcej: Kalkulator Wysokości Zasiłku Chorobowego – Oblicz Pensję na Zwolnieniu Lekarskim i Wypłatę z L4

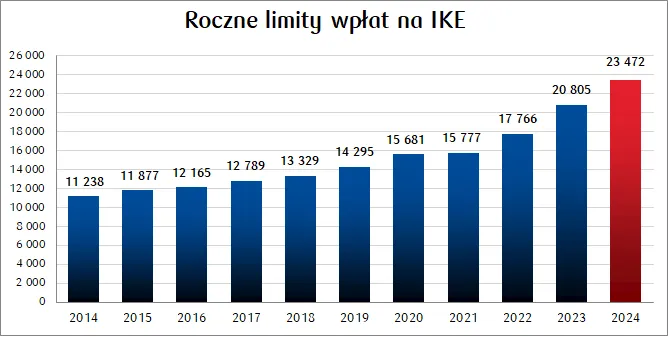

Limity i elastyczność wpłat na PKO IKE

W 2024 roku limit rocznych wpłat na PKO IKE wynosi 23 472 zł. Ta kwota jest ustalana przez Ministerstwo Pracy i Polityki Społecznej i może się zmieniać w kolejnych latach.

Minimalna pierwsza wpłata to 50 zł. Taka sama kwota obowiązuje dla kolejnych wpłat. To niska bariera wejścia, umożliwiająca start oszczędzania praktycznie każdemu.

System wpłat na konto emerytalne PKO cechuje się dużą elastycznością.

- Możliwość dostosowania wpłat do aktualnej sytuacji finansowej

- Brak konieczności regularnych, miesięcznych wpłat

- Szansa na wykorzystanie nadwyżek finansowych

- Łatwość w planowaniu długoterminowym

- Możliwość zwiększenia wpłat w latach z wyższymi dochodami

Opcje inwestycyjne w ramach PKO IKE

IKE-Inwestycje

IKE-Inwestycje to opcja dla osób preferujących aktywne zarządzanie swoim portfelem. Umożliwia inwestowanie na rachunku maklerskim w różnorodne instrumenty finansowe. Daje pełną swobodę w podejmowaniu decyzji inwestycyjnych, włączając akcje, obligacje czy ETF-y.

Ta forma PKO IKE jest idealna dla doświadczonych inwestorów. Pozwala na dynamiczne reagowanie na zmiany rynkowe i potencjalnie wyższe zyski przy większym ryzyku.

SUPER IKE

SUPER IKE to nowoczesna forma Indywidualnego Konta Emerytalnego w PKO BP. Łączy możliwości inwestowania w instrumenty giełdowe z zakupem obligacji skarbowych bez prowizji. To kompleksowe rozwiązanie dla osób szukających zróżnicowanego portfela.

W przeciwieństwie do standardowego IKE, SUPER IKE PKO oferuje szerszy wachlarz możliwości inwestycyjnych. Pozwala na lepsze balansowanie ryzyka i potencjalnego zysku.

IKE-Obligacje

IKE-Obligacje skupia się na inwestowaniu w obligacje skarbowe. Umożliwia ich nabywanie bezpośrednio na rynku pierwotnym, co często wiąże się z lepszymi warunkami. To opcja dla osób ceniących bezpieczeństwo inwestycji.

Ta forma PKO IKE jest idealna dla konserwatywnych inwestorów. Zapewnia stabilny, choć zazwyczaj niższy zysk, przy minimalnym ryzyku inwestycyjnym.

| Opcja | Główne cechy | Poziom ryzyka | Dla kogo |

|---|---|---|---|

| IKE-Inwestycje | Pełna swoboda inwestycyjna, rachunek maklerski | Wysokie | Doświadczeni inwestorzy |

| SUPER IKE | Połączenie instrumentów giełdowych i obligacji | Średnie | Osoby szukające zrównoważonego portfela |

| IKE-Obligacje | Fokus na obligacjach skarbowych | Niskie | Konserwatywni inwestorzy |

Warunki uczestnictwa w PKO IKE

Minimalna pierwsza wpłata na PKO IKE wynosi 50 zł.

Wymagana minimalna roczna wpłata to 600 zł.

Wiek uprawniający do wypłat to 60 lat lub 55 lat w przypadku wcześniejszego nabycia uprawnień emerytalnych. Ważne, by pamiętać o minimalnym 5-letnim okresie oszczędzania dla pełnych korzyści podatkowych.

Zasady dziedziczenia środków z PKO IKE

W ramach PKO IKE można wskazać osoby uprawnione do dziedziczenia zgromadzonych środków. To ważna decyzja, która zapewnia, że nasze oszczędności trafią do wybranych przez nas osób.

Procedura dziedziczenia jest prosta. W przypadku śmierci posiadacza konta, wskazane osoby mogą odziedziczyć środki bez konieczności przeprowadzania postępowania spadkowego. Wystarczy złożyć odpowiedni wniosek w banku wraz z aktem zgonu.

Korzyścią dla spadkobierców jest brak podatku od spadków i darowizn. Dodatkowo, odziedziczone środki z IKE PKO BP nie podlegają opodatkowaniu podatkiem od zysków kapitałowych.

Jak wypłacić środki z PKO IKE?

Jednorazowa wypłata środków z PKO IKE to najprostsza opcja. Po spełnieniu warunków wieku i czasu oszczędzania, można otrzymać całość zgromadzonych środków na konto bankowe.

System wypłat ratalnych daje większą elastyczność. Można ustalić harmonogram wypłat dopasowany do indywidualnych potrzeb. To świetna opcja dla osób, które chcą regularnie uzupełniać swoje dochody emerytalne.

Wcześniejsza wypłata wiąże się z konsekwencjami. Trzeba liczyć się z koniecznością zapłaty podatku od zysków kapitałowych oraz ewentualnymi opłatami za zerwanie umowy.

Jak założyć PKO IKE?

Do założenia PKO IKE potrzebny jest dowód osobisty oraz NIP. W niektórych przypadkach może być wymagane dodatkowe potwierdzenie tożsamości.

Proces zakładania konta jest prosty. Można go zrealizować online lub w oddziale banku. Wystarczy wypełnić wniosek, wybrać preferowaną formę inwestycji i dokonać pierwszej wpłaty. Konsultant pomoże w wyborze najlepszej opcji dopasowanej do indywidualnych potrzeb.

Uruchomienie PKO Indywidualnego Konta Emerytalnego zazwyczaj trwa kilka dni roboczych.

Dlaczego PKO IKE to klucz do bezpiecznej przyszłości emerytalnej?

PKO IKE to nie tylko sposób na oszczędzanie, ale prawdziwa inwestycja w spokojną emeryturę. Oferując szeroki wachlarz opcji inwestycyjnych, od bezpiecznych obligacji po dynamiczne inwestycje giełdowe, dopasowuje się do potrzeb każdego oszczędzającego. Kluczową zaletą jest zwolnienie z podatku od zysków kapitałowych, co znacząco zwiększa końcową wartość oszczędności.

Elastyczność wpłat i niski próg wejścia sprawiają, że PKO Indywidualne Konto Emerytalne jest dostępne dla szerokiego grona osób. Możliwość dziedziczenia środków bez obciążeń podatkowych dodatkowo zabezpiecza przyszłość bliskich. To rozwiązanie, które łączy w sobie korzyści finansowe z poczuciem bezpieczeństwa na lata.

Decydując się na PKO IKE, inwestujesz nie tylko w dodatkowe środki na emeryturę, ale także w spokój ducha i finansową niezależność w przyszłości. To mądry krok w kierunku zabezpieczenia swojej jesieni życia.