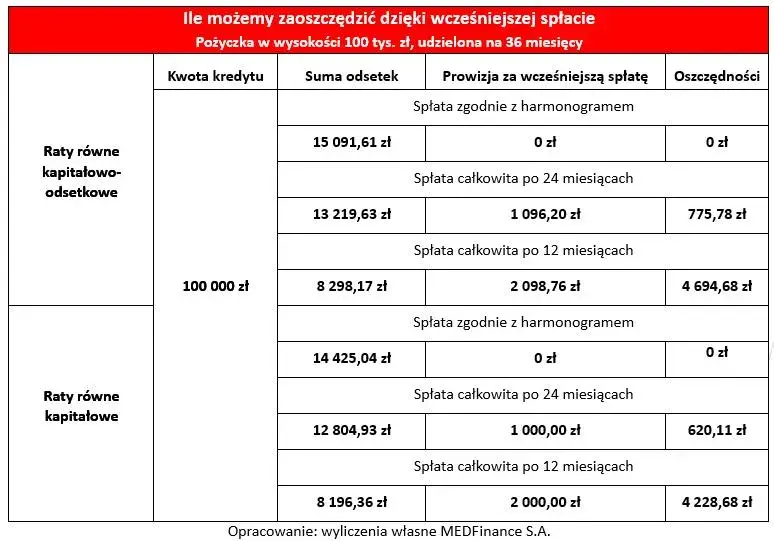

Wcześniejsza spłata kredytu gotówkowego to ważna opcja dla kredytobiorców. Pozwala ona na szybsze pozbycie się długu i oszczędności na odsetkach. Każdy ma prawo do wcześniejszej spłaty całości lub części kredytu. Banki nie mogą tego zabronić ani narzucać terminów. Warto jednak pamiętać, że niektóre instytucje mogą naliczać prowizje za taką spłatę. Przed podjęciem decyzji trzeba dokładnie przeanalizować umowę i koszty. Najważniejsze informacje:

- Wcześniejsza spłata kredytu jest prawem każdego kredytobiorcy

- Można zaoszczędzić na odsetkach i kosztach okołokredytowych

- Niektóre banki mogą naliczać prowizje za wcześniejszą spłatę

- Warto skorzystać z kalkulatora do obliczenia potencjalnych oszczędności

- Należy dokładnie przeanalizować umowę przed podjęciem decyzji

Jak obliczyć oszczędności z wcześniejszej spłaty kredytu?

Wcześniejsza spłata kredytu gotówkowego może przynieść znaczące oszczędności. Aby dokładnie określić korzyści finansowe, warto skorzystać z kalkulatora wcześniejszej spłaty kredytu. Narzędzie to pomoże oszacować potencjalne zyski i podjąć świadomą decyzję.

Oto kroki, które pozwolą samodzielnie obliczyć oszczędności:

- Zbierz wszystkie informacje o swoim kredycie (kwota, okres, oprocentowanie)

- Określ, jaką kwotę chcesz spłacić wcześniej

- Oblicz sumę pozostałych do spłaty rat

- Wylicz, ile odsetek zapłaciłbyś bez wcześniejszej spłaty

- Oblicz odsetki po wcześniejszej spłacie

- Odejmij nową sumę od pierwotnej, aby uzyskać kwotę oszczędności

Samodzielne obliczenia mogą być skomplikowane, dlatego warto rozważyć użycie specjalistycznego kalkulatora nadpłaty kredytu gotówkowego.

Jakie dane są potrzebne do kalkulacji wcześniejszej spłaty?

Do przeprowadzenia kalkulacji wcześniejszej spłaty kredytu potrzebne są konkretne informacje. Poniższa tabela przedstawia niezbędne dane:

| Dane | Opis | Przykład |

| Kwota kredytu | Całkowita suma pożyczona od banku | 50 000 zł |

| Okres kredytowania | Czas trwania umowy kredytowej | 60 miesięcy |

| Oprocentowanie | Roczna stopa procentowa kredytu | 7,5% |

Posiadając te informacje, można precyzyjnie określić potencjalne oszczędności. Warto też uwzględnić ewentualne prowizje za wcześniejszą spłatę.

Czytaj więcej: Kariera w Ernst & Young: Kluczowe informacje dla kandydatów

Wzór na obliczenie oszczędności z wcześniejszej spłaty

Obliczanie nadpłaty kredytu wymaga zastosowania odpowiedniego wzoru matematycznego. Pozwala on dokładnie określić, ile zaoszczędzimy na odsetkach.

Oto wzór na obliczenie oszczędności:

Przykładowo, jeśli suma odsetek bez wcześniejszej spłaty wynosi 10 000 zł, a po wcześniejszej spłacie 7 000 zł, oszczędności wyniosą 3 000 zł. To pokazuje, jak wcześniejsza spłata kredytu gotówkowego może być korzystna.

Przykładowe wyliczenie oszczędności

Zobaczmy, jak w praktyce wygląda obliczanie oszczędności z wcześniejszej spłaty kredytu. Rozważmy konkretny przykład:

Kredyt na 100 000 zł na 5 lat, oprocentowanie 7%. Planowana wcześniejsza spłata 20 000 zł po 2 latach. Bez wcześniejszej spłaty odsetki wyniosłyby 18 500 zł. Po wcześniejszej spłacie suma odsetek to 14 800 zł. Oszczędności: 18 500 zł - 14 800 zł = 3 700 zł.

- Zawsze uwzględniaj aktualną stopę procentową

- Sprawdź, czy bank nie nalicza dodatkowych opłat za wcześniejszą spłatę

- Pamiętaj o uwzględnieniu wszystkich kosztów kredytu

Prowizje i opłaty za wcześniejszą spłatę

Przed dokonaniem wcześniejszej spłaty kredytu gotówkowego, warto sprawdzić, czy bank nie nalicza dodatkowych opłat. Niektóre instytucje finansowe pobierają prowizje, co może wpłynąć na ostateczne oszczędności.

Prowizje za wcześniejszą spłatę są regulowane prawnie. Zgodnie z ustawą o kredycie konsumenckim, bank może pobrać opłatę tylko w określonych przypadkach i do pewnej wysokości.

Oto lista możliwych opłat związanych z wcześniejszą spłatą:

- Prowizja procentowa od kwoty wcześniejszej spłaty

- Stała opłata za wcześniejszą spłatę

- Rekompensata za utracone odsetki

- Opłata administracyjna za obsługę wcześniejszej spłaty

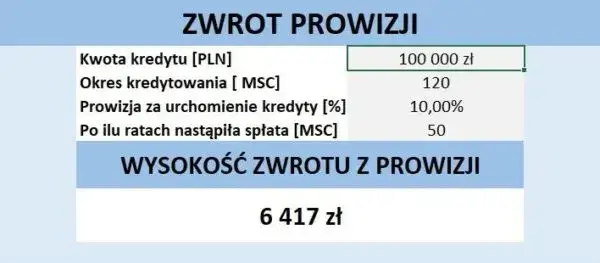

Które koszty kredytu podlegają zwrotowi?

Przy wcześniejszej spłacie kredytu gotówkowego część kosztów podlega zwrotowi. Dotyczy to przede wszystkim tych opłat, które zostały naliczone za cały okres kredytowania.

Oto zestawienie kosztów kredytu w kontekście zwrotu przy wcześniejszej spłacie:

| Podlegające zwrotowi | Niepodlegające zwrotowi |

| Odsetki za niewykorzystany okres | Prowizja za udzielenie kredytu |

| Składki ubezpieczeniowe | Opłaty notarialne |

| Część opłaty przygotowawczej | Koszty wyceny nieruchomości |

Warto pamiętać, że dokładny zakres zwrotu kosztów zależy od indywidualnej umowy kredytowej. Zawsze należy dokładnie przeanalizować warunki przed podjęciem decyzji o wcześniejszej spłacie.

Jak wyliczyć zwrot kosztów?

Zwrot prowizji przy wcześniejszej spłacie oblicza się proporcjonalnie do okresu, o który skrócono czas trwania kredytu. To tzw. metoda liniowa, która jest najbardziej korzystna dla kredytobiorców.

Oto wzór na obliczenie zwrotu kosztów:

Przykładowo, jeśli koszty wyniosły 1000 zł, a kredyt skrócono o rok z 5-letniego okresu, zwrot wyniesie: (1000 / 60) * 12 = 200 zł.

Kiedy warto nadpłacić kredyt?

Nadpłata kredytu gotówkowego jest opłacalna w kilku sytuacjach. Przede wszystkim, gdy mamy wolne środki, które nie przynoszą nam zysku na lokatach lub innych inwestycjach.

Warto rozważyć wcześniejszą spłatę, gdy oprocentowanie kredytu jest wyższe niż potencjalny zysk z alternatywnych form oszczędzania. Dodatkowo, kalkulator całkowitej spłaty kredytu może pomóc w ocenie, czy jednorazowa spłata całości zobowiązania przyniesie nam większe korzyści.

Należy jednak pamiętać, że wcześniejsza spłata nie zawsze jest najlepszym rozwiązaniem. Jeśli bank nalicza wysokie prowizje za taką operację, korzyści mogą być znacznie mniejsze.

Podsumowując, decyzja o wcześniejszej spłacie powinna być poprzedzona dokładną analizą finansową. Warto skorzystać z kalkulatora wcześniejszej spłaty kredytu gotówkowego, aby precyzyjnie określić potencjalne oszczędności.

Klucz do oszczędności: Mądra decyzja o wcześniejszej spłacie kredytu

Wcześniejsza spłata kredytu gotówkowego może przynieść znaczące korzyści finansowe, ale wymaga dokładnej analizy. Korzystając z kalkulatora nadpłaty kredytu, można precyzyjnie obliczyć potencjalne oszczędności i podjąć świadomą decyzję. Pamiętajmy, że kluczowe jest uwzględnienie wszystkich kosztów, w tym ewentualnych prowizji za wcześniejszą spłatę.

Warto rozważyć nadpłatę kredytu, gdy oprocentowanie zobowiązania przewyższa zyski z innych form oszczędzania. Jednakże, decyzja ta powinna być dostosowana do indywidualnej sytuacji finansowej. Kalkulator całkowitej spłaty kredytu pomoże w ocenie, czy jednorazowa spłata całości zadłużenia jest najbardziej opłacalnym rozwiązaniem.

Pamiętajmy, że część kosztów kredytu podlega zwrotowi przy wcześniejszej spłacie. Dokładna analiza umowy kredytowej i skorzystanie z odpowiednich narzędzi, takich jak kalkulator wcześniejszej spłaty kredytu gotówkowego, pozwolą na maksymalizację korzyści i podjęcie najlepszej decyzji finansowej.