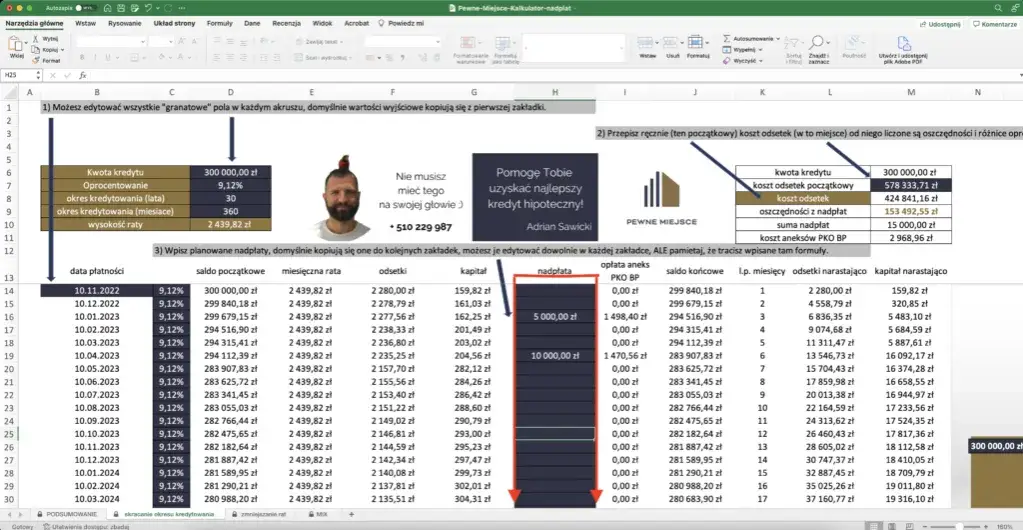

- Nadpłata prowadzi do szybszej spłaty kredytu i oszczędności na odsetkach

- Można dokonać nadpłaty kontaktując się z bankiem osobiście, telefonicznie lub online

- Prawo do nadpłaty jest gwarantowane przez Ustawę o kredycie hipotecznym

- Należy rozważyć strategię nadpłaty: skrócenie okresu lub zmniejszenie rat

- Warto pamiętać o potencjalnych wadach, takich jak zamrożenie środków czy ryzyko wyższych rat

Czym jest nadpłata kredytu hipotecznego?

Nadpłata kredytu hipotecznego to dobrowolna wpłata dodatkowej kwoty ponad standardową ratę miesięczną. Celem takiego działania jest zmniejszenie kapitału pozostałego do spłaty. Optymalizacja spłaty hipoteki poprzez nadpłaty może znacząco wpłynąć na całkowity koszt kredytu i czas jego spłaty.

Korzyści wynikające z nadpłacania kredytu

Skrócenie okresu spłaty

Nadpłacanie kredytu hipotecznego pozwala na szybsze pozbycie się długu. Dzięki temu możemy uwolnić się od zobowiązań finansowych nawet o kilka lat wcześniej niż pierwotnie zakładano.

Obniżenie kosztów odsetkowych

Mniejszy kapitał do spłaty oznacza niższe odsetki naliczane przez bank. Korzyści z nadpłacania kredytu na mieszkanie są więc wymierne i przekładają się na realne oszczędności w długim okresie.

Zwiększenie bezpieczeństwa finansowego

Zmniejszając zadłużenie, poprawiamy swoją sytuację finansową. To szczególnie ważne w przypadku niespodziewanych wydatków lub utraty stałego źródła dochodu.

Czytaj więcej: Jak prawidłowo obliczyć koszty uzyskania przychodu i odliczyć?

Jak dokonać nadpłaty kredytu hipotecznego?

- Skontaktuj się z bankiem - osobiście, telefonicznie lub przez bankowość elektroniczną.

- Przygotuj środki na nadpłatę - możesz wpłacić dowolną kwotę powyżej standardowej raty.

- Dokonaj wpłaty - użyj dedykowanego formularza lub przelewu z odpowiednim tytułem.

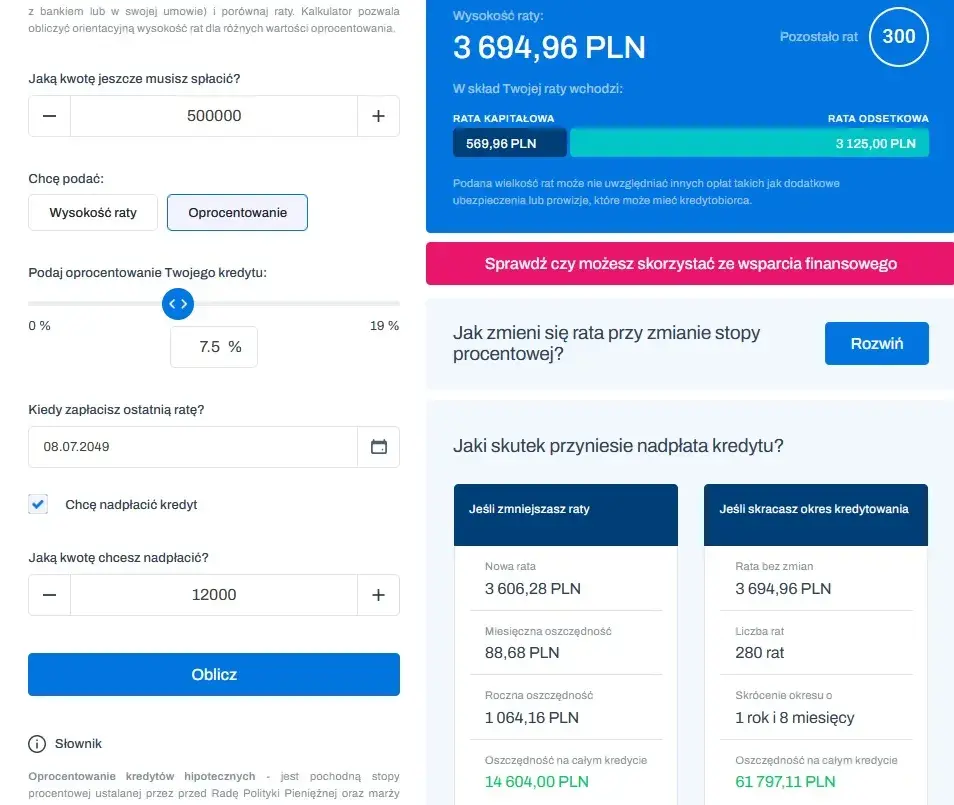

- Wybierz opcję po nadpłacie - zdecyduj, czy chcesz skrócić okres kredytowania, czy zmniejszyć wysokość przyszłych rat.

Prawne aspekty nadpłacania kredytu

Zgodnie z Ustawą o kredycie hipotecznym z 23 marca 2017 roku, każdy kredytobiorca ma prawo do nadpłacania kredytu hipotecznego w dowolnym momencie. Nie jest wymagana zgoda banku na takie działanie, co znacznie ułatwia proces optymalizacji spłaty hipoteki.

Warto pamiętać, że niektóre banki mogą pobierać prowizje za wcześniejszą spłatę, szczególnie w początkowym okresie kredytowania. Przed dokonaniem nadpłaty, sprawdź warunki swojej umowy kredytowej.

Strategie nadpłacania kredytu hipotecznego

Skrócenie okresu kredytowania

Ta strategia pozwala na szybsze pozbycie się długu i znaczne oszczędności na odsetkach. Jednak miesięczne raty pozostają na tym samym poziomie. To dobra opcja dla osób z stabilną sytuacją finansową, które chcą przyspieszyć spłatę kredytu hipotecznego.

Zmniejszenie wysokości rat

Wybierając tę opcję, obniżamy miesięczne obciążenie budżetu domowego. Okres kredytowania pozostaje bez zmian. To rozwiązanie sprawdzi się u osób, które chcą poprawić bieżącą płynność finansową. Pamiętaj jednak, że korzyści z nadpłacania kredytu na mieszkanie będą nieco mniejsze niż przy skróceniu okresu.

Potencjalne ryzyka związane z nadpłacaniem

Nadpłacanie kredytu hipotecznego niesie ze sobą pewne ryzyka. Zamrażając środki w nieruchomości, tracimy płynność finansową. W przypadku nagłych wydatków może to prowadzić do konieczności zaciągnięcia droższych kredytów konsumenckich.

Ponadto, decydując się na metody nadpłacania kredytu mieszkaniowego, rezygnujemy z potencjalnych zysków z inwestycji. W niektórych przypadkach lokowanie nadwyżek finansowych w inne aktywa może przynieść lepsze rezultaty niż nadpłata kredytu.Ile można zaoszczędzić na nadpłatach?

| Kwota kredytu | Nadpłata miesięczna | Oszczędność na odsetkach | Skrócenie okresu spłaty |

|---|---|---|---|

| 300 000 zł | 500 zł | 78 000 zł | 7 lat |

| 500 000 zł | 1000 zł | 156 000 zł | 9 lat |

Powyższa tabela pokazuje, jak znaczące mogą być korzyści z nadpłacania kredytu na mieszkanie. Nawet stosunkowo niewielkie, ale regularne nadpłaty potrafią przynieść duże oszczędności w skali całego kredytu.

Czy nadpłata kredytu hipotecznego to dobry pomysł?

Nadpłacanie kredytu hipotecznego może być świetnym pomysłem dla osób z stabilną sytuacją finansową, które chcą zminimalizować koszty kredytu. To szczególnie korzystne rozwiązanie w okresach niskich stóp procentowych na lokatach i kontach oszczędnościowych.

Jednak przed podjęciem decyzji o nadpłacie warto przeanalizować swoją sytuację finansową. Jeśli nie masz poduszki finansowej lub planujesz większe wydatki w najbliższej przyszłości, może lepiej najpierw zabezpieczyć te potrzeby.

- Sprawdź, czy bank nie pobiera prowizji za nadpłatę

- Porównaj potencjalne oszczędności z możliwymi zyskami z innych inwestycji

- Zachowaj bezpieczną rezerwę finansową na nieprzewidziane wydatki

- Rozważ swoje długoterminowe cele finansowe i życiowe

Alternatywy dla nadpłacania kredytu hipotecznego

Zamiast nadpłacania kredytu hipotecznego, możesz rozważyć inne opcje finansowe. Inwestycje w akcje, obligacje czy fundusze inwestycyjne mogą przynieść wyższe stopy zwrotu. Alternatywą może być też budowanie poduszki finansowej lub inwestycje w rozwój osobisty, które mogą przełożyć się na wyższe zarobki w przyszłości.

Kluczowe aspekty nadpłacania kredytu hipotecznego

Nadpłacanie kredytu hipotecznego to skuteczna strategia optymalizacji finansowej, która może przynieść znaczące korzyści. Skrócenie okresu spłaty, zmniejszenie całkowitych kosztów kredytu i poprawa bezpieczeństwa finansowego to główne zalety tej metody. Jednak przed podjęciem decyzji o nadpłacie warto dokładnie przeanalizować swoją sytuację finansową i długoterminowe cele.Pamiętaj, że metody nadpłacania kredytu mieszkaniowego mogą się różnić w zależności od indywidualnych potrzeb. Możesz wybrać między skróceniem okresu kredytowania a zmniejszeniem wysokości rat. Każda z tych opcji ma swoje zalety i potencjalne wady, które należy rozważyć w kontekście własnej sytuacji życiowej i finansowej.

Choć korzyści z nadpłacania kredytu na mieszkanie są znaczące, nie jest to jedyne rozwiązanie. Warto rozważyć również alternatywne formy inwestycji lub oszczędzania, które mogą przynieść lepsze rezultaty w zależności od indywidualnych okoliczności. Kluczem do sukcesu jest świadome podejmowanie decyzji finansowych i regularna analiza swojej sytuacji kredytowej.