Kredyt na zakup działki to popularna opcja finansowania dla osób chcących nabyć grunt pod budowę domu. Najczęściej ma formę kredytu hipotecznego. Można też rozważyć kredyt gotówkowy, ale zwykle jest on droższy. Aby uzyskać taki kredyt, trzeba spełnić kilka warunków i przygotować odpowiednie dokumenty. Banki preferują działki budowlane, unikając finansowania gruntów rolnych czy leśnych. Okres spłaty może sięgać nawet 35 lat, a minimalna kwota kredytu to zazwyczaj 50 000 zł.

Najważniejsze informacje:- Wymagany wkład własny: 10-20% wartości działki

- Konieczne jest posiadanie zdolności kredytowej

- Potrzebne dokumenty: osobiste oraz dotyczące działki

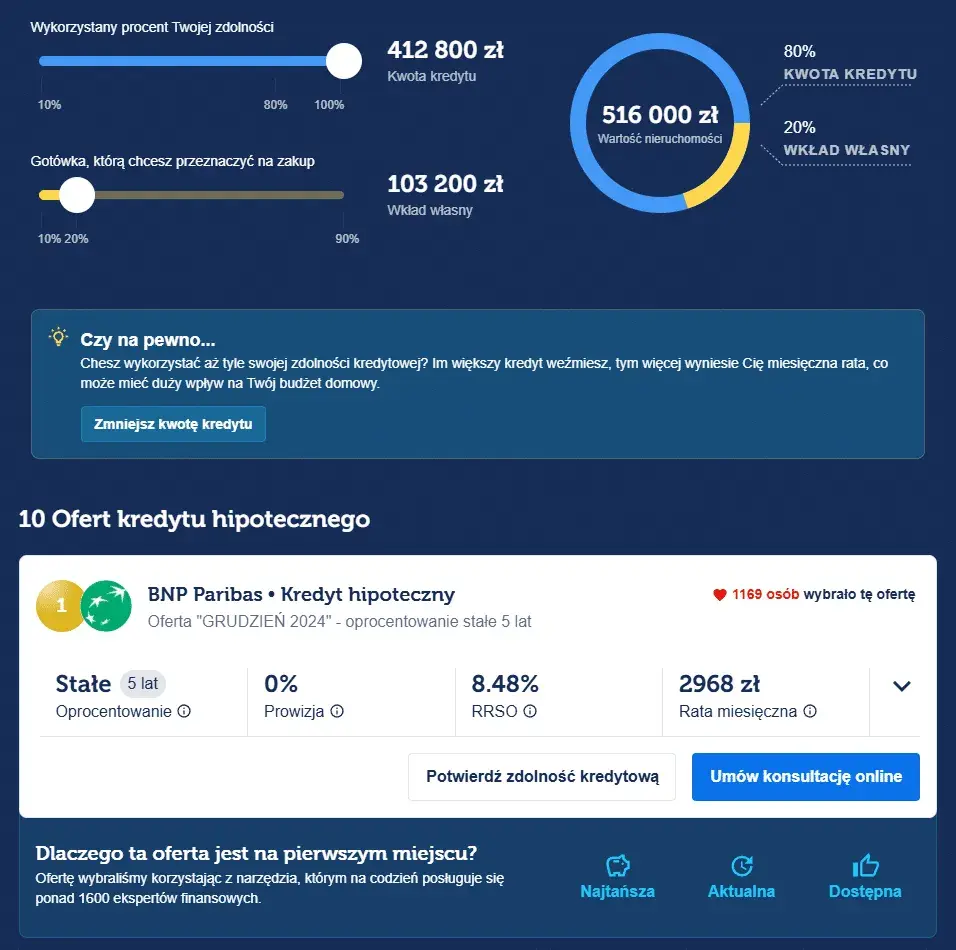

- Maksymalne finansowanie: do 80% wartości nieruchomości

- Preferowane są działki budowlane z planem zagospodarowania

Rodzaje kredytów na zakup działki

Przy finansowaniu zakupu działki najczęściej rozważamy dwie opcje: kredyt hipoteczny na zakup działki oraz kredyt gotówkowy. Kredyt hipoteczny jest zazwyczaj tańszy i oferuje dłuższy okres spłaty, podczas gdy kredyt gotówkowy jest szybszy w uzyskaniu, ale droższy.

Zalety kredytu na działkę budowlaną w formie hipoteki to niższe oprocentowanie i możliwość rozłożenia spłaty na wiele lat. Jego wadą jest konieczność ustanowienia hipoteki i dłuższy proces uzyskania. Kredyt gotówkowy jest łatwiejszy do zdobycia, ale ma wyższe oprocentowanie i krótszy okres spłaty.

| Parametr | Kredyt hipoteczny | Kredyt gotówkowy |

|---|---|---|

| Oprocentowanie | Niższe | Wyższe |

| Okres spłaty | Do 35 lat | Do 10 lat |

| Zabezpieczenie | Hipoteka na działce | Brak |

| Czas uzyskania | Dłuższy | Krótszy |

Warunki uzyskania kredytu na działkę

Podstawowe wymagania to ukończenie 18 lat i posiadanie pełnej zdolności do czynności prawnych. Kluczowa jest też zdolność kredytowa.

Zdolność kredytowa to ocena banku, czy jesteś w stanie spłacać raty. Bank analizuje twoje dochody, wydatki i historię kredytową. Im lepsza zdolność, tym większa szansa na uzyskanie kredytu na zakup działki.

- Wiek minimum 18 lat

- Pełna zdolność do czynności prawnych

- Odpowiednia zdolność kredytowa

- Stałe źródło dochodu

- Pozytywna historia kredytowa

Wkład własny przy kredycie na działkę

Wkład własny to część ceny działki, którą musisz pokryć z własnych środków. Zwykle wynosi od 10% do 20% wartości nieruchomości.

Przy kredycie na nieruchomość gruntową banki często wymagają 20% wkładu własnego. Niektóre instytucje mogą zaakceptować 10%, ale wtedy oprocentowanie będzie wyższe.

Wkład własny można zgromadzić z oszczędności, sprzedaży innych aktywów lub darowizny od rodziny. Niektóre banki akceptują też tzw. wkład własny w formie kredytu z innego banku.

Czytaj więcej: Outsourcing księgowy: Czy warto i jak wybrać najlepszą ofertę?

Niezbędne dokumenty do kredytu na działkę

Dokumenty dzielą się na osobiste oraz dotyczące działki. Oto listy najważniejszych:

- Dokumenty osobiste:

- Dowód osobisty

- Zaświadczenie o dochodach

- PIT-y za ostatni rok

- Wyciągi z konta bankowego

- Zaświadczenie o niezaleganiu z ZUS i US

- Dokumenty dotyczące działki:

- Umowa przedwstępna kupna-sprzedaży

- Wypis z rejestru gruntów

- Odpis z księgi wieczystej

- Plan zagospodarowania przestrzennego

- Mapa geodezyjna

Jakie działki kwalifikują się do kredytu?

Banki preferują działki budowlane z uregulowanym stanem prawnym. Muszą mieć dostęp do drogi publicznej i mediów. Ważne jest też przeznaczenie w miejscowym planie zagospodarowania przestrzennego.

Działki rolne czy leśne rzadko kwalifikują się do kredytu hipotecznego na ziemię. Banki unikają też terenów zalewowych lub o skomplikowanej sytuacji prawnej.

Okres kredytowania i dostępne kwoty

Maksymalny okres spłaty kredytu na działkę budowlaną to zazwyczaj 35 lat.

Minimalna kwota kredytu często zaczyna się od 50 000 zł. Górna granica zależy od zdolności kredytowej, ale banki zwykle finansują do 80% wartości działki. Przy działce wartej 500 000 zł, maksymalna kwota kredytu może wynieść 400 000 zł.Ostateczna kwota kredytu na zakup działki zależy od twojej zdolności kredytowej i wyceny nieruchomości przez bank.

Jak banki wyceniają działki?

Banki wyceniają działki, korzystając z usług niezależnych rzeczoznawców. Ekspert analizuje lokalizację, infrastrukturę i potencjał inwestycyjny gruntu. Sprawdza też ceny podobnych nieruchomości w okolicy.

- Lokalizacja działki

- Dostęp do mediów

- Kształt i ukształtowanie terenu

- Przeznaczenie w planie zagospodarowania

- Ceny podobnych działek w okolicy

Proces ubiegania się o kredyt na zakup działki

Krok 1: Zbierz wymagane dokumenty osobiste i dotyczące działki.

Krok 2: Złóż wniosek kredytowy w wybranym banku lub przez pośrednika.

Krok 3: Bank analizuje twoją zdolność kredytową i wycenia działkę.

Krok 4: Po pozytywnej decyzji, negocjujesz warunki umowy kredytowej.

Krok 5: Podpisujesz umowę kredytową i ustanawiasz zabezpieczenia.

Krok 6: Bank uruchamia środki, możesz sfinalizować zakup działki.

| Etap | Szacunkowy czas |

|---|---|

| Przygotowanie dokumentów | 1-2 tygodnie |

| Analiza wniosku przez bank | 2-4 tygodnie |

| Wycena działki | 1-2 tygodnie |

| Negocjacje i podpisanie umowy | 1-2 tygodnie |

| Uruchomienie środków | 3-5 dni roboczych |

Na co zwrócić uwagę przy wyborze oferty?

Kluczowe parametry to oprocentowanie, RRSO, prowizja i okres kredytowania. Zwróć uwagę na dodatkowe opłaty, np. za wcześniejszą spłatę. Ważna jest też elastyczność oferty – możliwość zawieszenia rat czy nadpłaty kredytu.Porównuj oferty kilku banków. Skorzystaj z kalkulatorów online lub pomocy doradcy kredytowego. Nie skupiaj się tylko na ratach – analizuj całkowity koszt kredytu.

Alternatywy dla kredytu na zakup działki

Poza kredytem na zakup działki, rozważ leasing nieruchomości – to opcja głównie dla firm. Możesz też spróbować crowdfundingu nieruchomości lub pożyczki społecznościowej. Niektórzy decydują się na pożyczkę na zakup gruntu od rodziny czy znajomych.

W porównaniu z kredytem bankowym, te opcje mogą być bardziej elastyczne, ale często droższe lub ryzykowne. Kredyt bankowy daje największe bezpieczeństwo i przewidywalność spłat.

Klucz do finansowania wymarzonych gruntów - kompleksowy przewodnik po kredytach na zakup działki

Kredyt na zakup działki to często niezbędny krok w realizacji marzeń o własnym domu. Wybór między kredytem hipotecznym a gotówkowym zależy od indywidualnej sytuacji finansowej i preferencji. Hipoteka oferuje niższe koszty i dłuższy okres spłaty, ale wymaga więcej formalności.

Kluczowe dla uzyskania finansowania są: dobra zdolność kredytowa, odpowiedni wkład własny i komplet dokumentów. Banki preferują działki budowlane z uregulowanym stanem prawnym i dostępem do infrastruktury. Proces ubiegania się o kredyt może trwać kilka tygodni, ale staranne przygotowanie i porównanie ofert różnych banków pomoże znaleźć najkorzystniejsze rozwiązanie.

Pamiętaj, że oprócz tradycyjnego kredytu na działkę budowlaną, istnieją alternatywne formy finansowania, takie jak leasing czy pożyczki społecznościowe. Jednak to właśnie kredyt bankowy często okazuje się najbezpieczniejszą i najbardziej przewidywalną opcją dla większości kupujących.