Nadpłacanie kredytu może przynieść wiele korzyści finansowych, ale wymaga przemyślanej strategii. Kluczowe jest wybranie odpowiedniego momentu na dokonanie nadpłaty. Najlepszym czasem jest zwykle dzień spłaty raty lub okres po wakacjach kredytowych. Regularne nadpłaty pomagają szybciej zmniejszyć zadłużenie i zaoszczędzić na odsetkach. Przed podjęciem decyzji warto sprawdzić warunki umowy, by uniknąć dodatkowych opłat.

Najważniejsze informacje:- Nadpłata w dniu spłaty raty minimalizuje odsetki

- Po wakacjach kredytowych to dobry moment na nadpłatę

- Regularne nadpłaty przynoszą większe oszczędności

- Nadpłata może obniżyć koszty i skrócić okres kredytowania

- Ważne jest sprawdzenie warunków umowy przed nadpłatą

- Należy zachować płynność finansową przy planowaniu nadpłaty

Najkorzystniejsze momenty na nadpłatę kredytu

Kiedy najlepiej nadpłacać kredyt? Istnieją trzy szczególnie korzystne momenty. Pierwszym jest dzień zapadalności raty, gdy cała nadpłata zostaje zaliczona na poczet kapitału. Drugim optymalnym czasem jest okres po zakończeniu wakacji kredytowych, co pozwala wykorzystać zaoszczędzone środki. Trzecią strategią są regularne, comiesięczne nadpłaty, które systematycznie zmniejszają zadłużenie.Strategia nadpłacania kredytu w odpowiednich momentach przynosi wymierne korzyści. Kluczowe jest zrozumienie mechanizmu naliczania odsetek i wykorzystanie go na swoją korzyść. Dobrze zaplanowane nadpłaty mogą znacząco skrócić czas spłaty kredytu i zmniejszyć jego całkowity koszt.

Wybór odpowiedniego momentu na nadpłatę może przynieść znaczne oszczędności na nadpłacie kredytu. Ważne jest, aby przed dokonaniem nadpłaty dokładnie przeanalizować warunki umowy kredytowej i swoją sytuację finansową. Przemyślana decyzja pozwoli na maksymalizację korzyści płynących z wcześniejszej spłaty zobowiązania.

- Redukcja całkowitych kosztów kredytu

- Skrócenie okresu kredytowania

- Poprawa zdolności kredytowej

- Zwiększenie elastyczności finansowej

Dzień zapadalności raty jako optymalny termin

Najkorzystniejszy moment na nadpłatę kredytu to dzień zapadalności raty. W tym dniu bank dokonuje rozliczenia odsetek, a cała kwota nadpłaty zostaje zaliczona na poczet kapitału. Dzięki temu unikamy płacenia odsetek od nadpłaconej kwoty w kolejnym okresie rozliczeniowym.

Nadpłata w dniu raty pozwala na natychmiastowe zmniejszenie podstawy do naliczania odsetek. To z kolei przekłada się na niższe odsetki w kolejnych miesiącach. Efekt jest szczególnie widoczny przy większych kwotach nadpłaty lub przy regularnym stosowaniu tej strategii.

Przykładowo, przy kredycie 300 000 zł na 30 lat z oprocentowaniem 3,5%, nadpłata 10 000 zł w dniu raty może skrócić okres kredytowania o około 2 lata. Jednocześnie całkowite oszczędności na odsetkach mogą wynieść nawet 20 000 zł.

Nadpłata po wakacjach kredytowych

Optymalizacja spłaty kredytu poprzez nadpłatę po wakacjach kredytowych to skuteczna strategia. W trakcie wakacji kredytowych nie naliczają się odsetki, co pozwala na zgromadzenie dodatkowych środków. Te zaoszczędzone pieniądze można efektywnie wykorzystać na nadpłatę zaraz po zakończeniu okresu zawieszenia spłat.

Kluczowe jest, aby nadpłatę zrealizować możliwie szybko po zakończeniu wakacji kredytowych. Dzięki temu maksymalizujemy korzyści wynikające z braku naliczania odsetek w okresie zawieszenia spłat, jednocześnie redukując podstawę do ich naliczania w przyszłości.

| Nadpłata w trakcie wakacji | Nadpłata po wakacjach | |

| Naliczanie odsetek | Brak | Standardowe |

| Efekt nadpłaty | Odroczony | Natychmiastowy |

| Korzyści finansowe | Umiarkowane | Maksymalne |

Korzyści z regularnych nadpłat kredytu

Regularne nadpłaty to klucz do efektywnej strategii nadpłacania kredytu. Nawet niewielkie, ale systematyczne wpłaty mogą przynieść znaczące oszczędności w długim terminie. Systematyczność pozwala na stopniowe zmniejszanie kapitału, co przekłada się na niższe odsetki w każdym kolejnym okresie rozliczeniowym.

Skrócenie okresu kredytowania to jedna z głównych zalet regularnych nadpłat. Każda nadpłata przyspiesza moment całkowitej spłaty zobowiązania. W efekcie, możemy uwolnić się od kredytu znacznie wcześniej niż zakładał to pierwotny harmonogram, co daje większą swobodę finansową.

Poprawa zdolności kredytowej to kolejna istotna korzyść. Regularne nadpłaty pokazują bankom, że jesteśmy odpowiedzialni finansowo. Niższe saldo kredytu w stosunku do pierwotnej kwoty zwiększa naszą wiarygodność, co może być kluczowe przy ubieganiu się o kolejne produkty finansowe.

Elastyczność finansowa to często niedoceniany aspekt regularnych nadpłat. Zmniejszając zadłużenie, zyskujemy większą swobodę w zarządzaniu budżetem domowym. W razie nieprzewidzianych sytuacji, mamy możliwość renegocjacji warunków kredytu lub skorzystania z wakacji kredytowych na korzystniejszych warunkach.

- Ustal stałą kwotę miesięcznej nadpłaty w swoim budżecie

- Wykorzystuj dodatkowe wpływy (np. premie, zwroty podatku) na nadpłaty

- Ustaw automatyczne przelewy na konto do nadpłat

- Regularnie przeglądaj i aktualizuj swój plan nadpłat

Czytaj więcej: Ile wynosi VAT na nawozy? Stawki podatku VAT dla nawozów

Potencjalne opłaty za wcześniejszą spłatę

Zanim zdecydujesz się na nadpłatę kredytu, sprawdź dokładnie warunki umowy. Niektóre banki mogą naliczać dodatkowe opłaty za wcześniejszą spłatę, szczególnie w pierwszych latach trwania kredytu. Te opłaty mają zrekompensować bankowi utratę części zysków z odsetek.

Wysokość opłat za wcześniejszą spłatę może być różna. Czasem jest to stała kwota, innym razem procent od nadpłacanej sumy. Warto pamiętać, że zgodnie z ustawą o kredycie hipotecznym, po 3 latach od uruchomienia kredytu, bank nie może pobierać opłat za wcześniejszą spłatę.

- Dokładnie przeanalizuj umowę kredytową pod kątem opłat za wcześniejszą spłatę

- Rozważ poczekanie z nadpłatą do momentu, gdy opłaty nie będą już naliczane

- Negocjuj z bankiem zniesienie lub obniżenie opłat za wcześniejszą spłatę

Jak sprawdzić warunki wcześniejszej spłaty?

- Przejrzyj dokładnie umowę kredytową, zwracając uwagę na sekcje dotyczące wcześniejszej spłaty

- Skontaktuj się z infolinią banku i poproś o szczegółowe informacje

- Umów się na spotkanie z doradcą kredytowym w swoim oddziale

- Sprawdź aktualne warunki wcześniejszej spłaty na stronie internetowej banku

- Poproś o pisemne potwierdzenie warunków wcześniejszej spłaty

Nie bój się negocjować z bankiem warunków wcześniejszej spłaty. Wiele instytucji jest otwartych na rozmowy, szczególnie w przypadku długotrwałej, pozytywnej historii współpracy. Przygotuj argumenty, dlaczego zniesienie opłat byłoby korzystne dla obu stron. Pamiętaj, że bank woli klienta, który nadpłaca, niż takiego, który ma problemy ze spłatą.

Finansowe korzyści nadpłacania kredytu

Oszczędności na nadpłacie kredytu to główna motywacja dla wielu kredytobiorców. Pierwszą i najbardziej oczywistą korzyścią jest zmniejszenie całkowitego kosztu kredytu. Nadpłacając, redukujemy kapitał, od którego naliczane są odsetki, co w długim okresie może przynieść znaczące oszczędności. Im wcześniej i regularniej dokonujemy nadpłat, tym większe są nasze zyski.

Druga istotna korzyść to skrócenie okresu kredytowania. Dzięki nadpłatom możemy uwolnić się od zobowiązania znacznie wcześniej niż zakładał to pierwotny harmonogram. To nie tylko ulga psychiczna, ale także możliwość wcześniejszego rozpoczęcia innych inwestycji czy realizacji planów finansowych, na które wcześniej nie mogliśmy sobie pozwolić.

Trzecim, często niedocenianym aspektem, jest poprawa naszej pozycji finansowej. Regularne nadpłaty pokazują bankom, że jesteśmy odpowiedzialni finansowo. Niższe saldo kredytu w stosunku do wartości nieruchomości (tzw. LTV) może otworzyć nam drogę do renegocjacji warunków kredytu, np. obniżenia marży. To z kolei przekłada się na dodatkowe oszczędności w przyszłości.

| Kwota nadpłaty | Oszczędność na odsetkach | Skrócenie okresu kredytowania |

| 10 000 zł | ok. 15 000 zł | 1-2 lata |

| 50 000 zł | ok. 75 000 zł | 4-5 lat |

| 100 000 zł | ok. 150 000 zł | 7-8 lat |

| 200 000 zł | ok. 300 000 zł | 12-15 lat |

Wpływ nadpłat na całkowity koszt kredytu

Mechanizm zmniejszania kosztów poprzez nadpłaty jest prosty, ale potężny. Każda nadpłata zmniejsza kapitał pozostały do spłaty. Od tego mniejszego kapitału bank nalicza odsetki w kolejnym okresie rozliczeniowym. W efekcie, płacimy mniej odsetek nie tylko od nadpłaconej kwoty, ale od całego zmniejszonego salda.

Co więcej, efekt nadpłat kumuluje się z czasem. Każda kolejna rata zawiera większą część kapitałową, a mniejszą odsetkową. To przyspiesza proces spłaty i dodatkowo zwiększa oszczędności. W długim okresie, nawet niewielkie, ale regularne nadpłaty mogą przynieść znaczące korzyści finansowe.

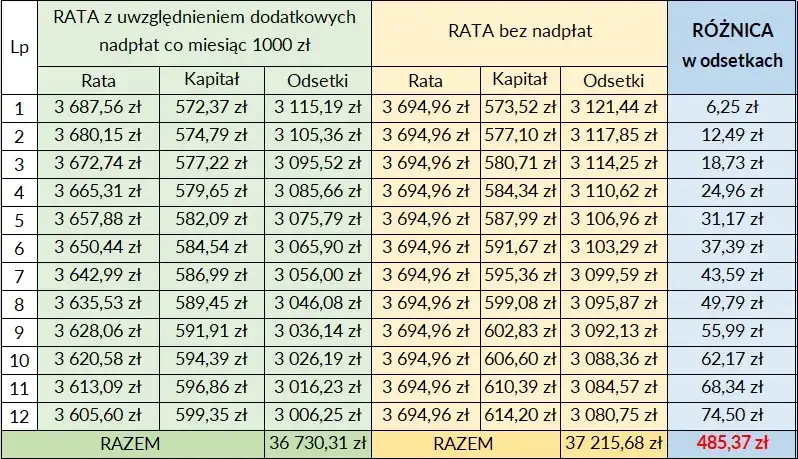

Przykładowo, rozważmy kredyt na 300 000 zł na 30 lat z oprocentowaniem 3,5%. Bez nadpłat, całkowity koszt odsetek wyniósłby około 184 000 zł. Nadpłacając co miesiąc 500 zł, możemy zaoszczędzić na odsetkach około 92 000 zł i skrócić okres kredytowania o 11 lat. To pokazuje, jak duży wpływ mogą mieć systematyczne, nawet niewielkie nadpłaty.

Jak dokonać nadpłaty kredytu?

Pierwszym krokiem do skutecznej nadpłaty kredytu jest kontakt z bankiem. Zapytaj o dokładną procedurę i upewnij się, że znasz wszystkie niezbędne dane do wykonania przelewu. Niektóre banki wymagają specjalnego formularza dyspozycji nadpłaty, inne akceptują zwykły przelew z odpowiednim tytułem.

Następnie, przygotuj środki na nadpłatę. Upewnij się, że masz wystarczającą kwotę na koncie, z którego będziesz dokonywać przelewu. Pamiętaj, żeby zostawić sobie bufor bezpieczeństwa na nieprzewidziane wydatki. Strategia nadpłacania kredytu nie powinna zagrażać twojej bieżącej płynności finansowej.

Wykonaj przelew na wskazane przez bank konto do nadpłat. Zwróć szczególną uwagę na tytuł przelewu - powinien on zawierać numer umowy kredytowej oraz informację, że jest to nadpłata. Nieprawidłowy tytuł może spowodować, że bank nie zaliczy wpłaty jako nadpłaty, a jedynie jako wcześniejszą spłatę raty.

Po dokonaniu nadpłaty, skontaktuj się z bankiem i poproś o potwierdzenie jej prawidłowego zaksięgowania. Zapytaj również o nowy harmonogram spłat. Niektóre banki automatycznie przeliczają harmonogram, inne wymagają złożenia osobnej dyspozycji. Upewnij się, że rozumiesz, jak nadp łata wpłynęła na twój kredyt.

- Zawsze potwierdzaj z bankiem prawidłowe zaksięgowanie nadpłaty

- Zachowaj potwierdzenie przelewu i nowy harmonogram spłat

- Monitoruj swoje kolejne raty, aby upewnić się, że nadpłata została uwzględniona

- Rozważ ustawienie stałego zlecenia na regularne nadpłaty

- Pamiętaj o aktualizacji swojego budżetu domowego po dokonaniu nadpłaty

Wybór odpowiedniego konta do nadpłaty

Wybór właściwego konta do nadpłaty kredytu jest kluczowy dla skuteczności całego procesu. Banki często oferują specjalne rachunki przeznaczone do nadpłat, które są powiązane z twoją umową kredytową. Korzystanie z takiego dedykowanego konta gwarantuje, że twoja nadpłata zostanie prawidłowo zaksięgowana i natychmiast wpłynie na saldo kredytu.

Jeśli twój bank nie oferuje specjalnego konta do nadpłat, upewnij się, że znasz dokładny numer rachunku, na który należy dokonać przelewu. Może to być to samo konto, z którego spłacasz regularne raty, ale zawsze warto to potwierdzić z doradcą bankowym. Prawidłowy wybór konta zapewni, że twoja nadpłata zostanie szybko i efektywnie przetworzona.

Uwaga! Wpłata na niewłaściwe konto może spowodować, że bank nie rozpozna transakcji jako nadpłaty. W najgorszym przypadku, może to prowadzić do opóźnień w przetwarzaniu nadpłaty lub nawet do jej całkowitego pominięcia. Zawsze dokładnie sprawdzaj numer konta przed wykonaniem przelewu.

Planowanie kwoty nadpłaty

Jak często nadpłacać kredyt? To zależy od twojej sytuacji finansowej. Jedną ze strategii jest ustalenie stałej, comiesięcznej kwoty nadpłaty. Może to być na przykład 10% twojej regularnej raty. Taka systematyczność pozwala na stopniowe, ale konsekwentne zmniejszanie zadłużenia i jest łatwa do uwzględnienia w domowym budżecie.

Inna strategia polega na wykorzystywaniu nieregularnych wpływów, takich jak premie czy zwroty podatku. W tym przypadku nadpłaty są większe, ale mniej częste. Ta metoda pozwala na znaczące jednorazowe zmniejszenie kapitału, co może przynieść duże oszczędności na odsetkach. Wymaga jednak dobrego planowania i dyscypliny finansowej.

Można też łączyć obie strategie - dokonywać regularnych, mniejszych nadpłat i dodatkowo wykorzystywać większe, nieplanowane wpływy. Taki hybrydowy podejście pozwala na maksymalizację korzyści z nadpłaty kredytu. Pamiętaj jednak, aby zawsze zachować odpowiedni bufor finansowy na nieprzewidziane wydatki.

- Oceń swoją stabilność finansową i możliwości budżetowe

- Weź pod uwagę potencjalne zmiany w sytuacji życiowej (np. planowane dziecko, zmiana pracy)

- Uwzględnij inne cele finansowe, takie jak oszczędności emerytalne czy inwestycje

- Rozważ konsultację z doradcą finansowym dla optymalnego planu nadpłat

Balans między nadpłatą a oszczędnościami

Znalezienie odpowiedniej równowagi między nadpłatą kredytu a budowaniem oszczędności jest kluczowe dla długoterminowego bezpieczeństwa finansowego. Nadpłacanie kredytu przynosi wymierne korzyści w postaci niższych odsetek, ale nie można zapominać o budowaniu poduszki finansowej. Eksperci zalecają, aby przed rozpoczęciem agresywnych nadpłat zgromadzić oszczędności pokrywające 3-6 miesięcy wydatków.

Dobrym kompromisem może być podzielenie dodatkowych środków między nadpłatę a oszczędności. Na przykład, 60% dodatkowych funduszy można przeznaczyć na nadpłatę kredytu, a 40% na budowanie oszczędności. Taka strategia pozwala na jednoczesne zmniejszanie zadłużenia i zwiększanie bezpieczeństwa finansowego.

Rozważmy scenariusz: masz dodatkowe 1000 zł miesięcznie. Przeznaczając 600 zł na nadpłatę kredytu hipotecznego o wartości 300 000 zł na 30 lat z oprocentowaniem 3,5%, możesz skrócić czas spłaty o około 8 lat i zaoszczędzić około 80 000 zł na odsetkach. Jednocześnie, odkładając 400 zł miesięcznie, po roku będziesz mieć 4800 zł oszczędności, co może stanowić solidną podstawę poduszki finansowej.Klucz do finansowego sukcesu: Mądre nadpłacanie kredytu

Kiedy najlepiej nadpłacać kredyt? Artykuł jasno wskazuje, że optymalne momenty to dzień zapadalności raty, okres po wakacjach kredytowych oraz regularne, comiesięczne nadpłaty. Każda z tych strategii ma swoje zalety, ale wszystkie prowadzą do tego samego celu: redukcji całkowitego kosztu kredytu i skrócenia czasu jego spłaty.

Strategia nadpłacania kredytu wymaga starannego planowania i zrozumienia własnej sytuacji finansowej. Kluczowe jest znalezienie równowagi między agresywnym nadpłacaniem a utrzymaniem odpowiedniej poduszki finansowej. Pamiętajmy, że nawet niewielkie, ale regularne nadpłaty mogą przynieść znaczące oszczędności na nadpłacie kredytu w długim terminie.

Ostatecznie, najkorzystniejszy moment na nadpłatę kredytu to ten, który pasuje do twojej indywidualnej sytuacji finansowej. Niezależnie od wybranej strategii, ważne jest, aby działać świadomie, uwzględniając wszystkie aspekty - od potencjalnych opłat za wcześniejszą spłatę, przez wpływ na zdolność kredytową, aż po długoterminowe korzyści finansowe. Mądre nadpłacanie kredytu to nie tylko sposób na oszczędności, ale także droga do większej wolności finansowej.