Kupno mieszkania to skomplikowany proces, który wymaga dokładnego planowania i uwagi. Niniejszy przewodnik przedstawia krok po kroku, jak przejść przez zakup nieruchomości. Od określenia potrzeb i budżetu, przez poszukiwanie odpowiedniego lokum, aż po finalizację transakcji - każdy etap jest istotny. Właściwe przygotowanie pomoże uniknąć nieprzewidzianych problemów i zapewni spokojny przebieg zakupu.

Najważniejsze informacje:- Określ swoje potrzeby i możliwości finansowe

- Wybierz metodę finansowania (gotówka lub kredyt)

- Sprawdź dokładnie stan prawny nieruchomości

- Podpisz umowę przedwstępną

- Sfinalizuj transakcję aktem notarialnym

- Pamiętaj o formalnościach po zakupie

Określenie potrzeb i możliwości finansowych

Kupno mieszkania krok po kroku to proces, który warto rozpocząć od dokładnego określenia swoich potrzeb i możliwości finansowych. Ten etap jest kluczowy, ponieważ pozwala uniknąć wielu problemów w przyszłości. Przemyślane decyzje na tym etapie mogą zaoszczędzić czas i pieniądze w dalszych krokach procesu zakupu nieruchomości.

Analiza własnych preferencji powinna uwzględniać nie tylko obecną sytuację, ale również plany na przyszłość. Warto zastanowić się nad tym, jak zmieni się nasza sytuacja życiowa w ciągu najbliższych lat. Czy planujemy powiększenie rodziny? Czy nasza kariera zawodowa może wymagać przeprowadzki?

Równie istotne jest realistyczne oszacowanie swoich możliwości finansowych. Należy wziąć pod uwagę nie tylko cenę zakupu mieszkania, ale również dodatkowe koszty związane z transakcją i utrzymaniem nieruchomości. Warto skonsultować się z doradcą finansowym, aby dokładnie ocenić swoją zdolność kredytową.- Lokalizacja - bliskość pracy, szkół, transportu publicznego

- Metraż i układ mieszkania - dopasowany do potrzeb obecnych i przyszłych

- Stan techniczny - nowe czy do remontu

- Koszty utrzymania - czynsz, media, podatki

- Potencjał inwestycyjny - możliwość wzrostu wartości w przyszłości

Podsumowując, staranne określenie potrzeb i możliwości finansowych to fundament udanego zakupu mieszkania. Ten etap pozwala na zawężenie poszukiwań i skupienie się na nieruchomościach, które rzeczywiście spełniają nasze kryteria.

Wybór metody finansowania

Zakup za gotówkę daje większą swobodę i elastyczność w negocjacjach. Nie musimy martwić się o zdolność kredytową, a cała procedura zakupu jest znacznie prostsza i szybsza. Jednak dla wielu osób oznacza to zamrożenie znacznej części oszczędności w jednej inwestycji.

Z kolei kupno mieszkania na kredyt umożliwia nabycie nieruchomości osobom, które nie dysponują pełną kwotą. Wymaga to jednak spełnienia szeregu warunków stawianych przez banki. Kredyt hipoteczny to długoterminowe zobowiązanie, które wpływa na naszą sytuację finansową przez wiele lat.

Wkład własny to kluczowy element procesu zakupu nieruchomości na kredyt. Obecnie większość banków wymaga minimum 20% wartości nieruchomości jako wkładu własnego, co znacząco wpływa na wysokość i warunki kredytu.

Czytaj więcej: Wzór EBIT: Jak obliczyć zysk operacyjny firmy - praktyczny poradnik

Poszukiwanie nieruchomości

Poszukiwanie wymarzonego mieszkania można rozpocząć od przeglądania ofert online. Popularne portale nieruchomości oferują szeroki wybór i możliwość filtrowania ofert według naszych preferencji. To dobry sposób na zorientowanie się w cenach i dostępności mieszkań w interesujących nas lokalizacjach.

Alternatywą jest skorzystanie z usług agencji nieruchomości. Profesjonalni agenci mają dostęp do szerszej bazy ofert, często również tych, które nie są publicznie dostępne. Mogą też pomóc w negocjacjach i dopełnieniu formalności.

Warto również rozważyć bezpośredni kontakt z deweloperami, jeśli interesuje nas zakup nowego mieszkania. Często oferują oni atrakcyjne warunki dla pierwszych kupujących w danej inwestycji.

- Zalety korzystania z agencji: dostęp do szerszej oferty, profesjonalna pomoc, oszczędność czasu

- Wady korzystania z agencji: dodatkowe koszty, możliwość nacisków na szybką decyzję

- Zalety samodzielnych poszukiwań: brak prowizji, pełna kontrola nad procesem

- Wady samodzielnych poszukiwań: czasochłonność, ryzyko przeoczenia ważnych aspektów

Weryfikacja stanu prawnego mieszkania

Sprawdzenie stanu prawnego to kluczowy element procesu zakupu nieruchomości. Pozwala uniknąć wielu problemów w przyszłości, takich jak roszczenia osób trzecich czy nieujawnione obciążenia. Dokładna weryfikacja daje pewność, że kupujemy mieszkanie bez ukrytych wad prawnych.

Najważniejszym dokumentem do sprawdzenia jest księga wieczysta nieruchomości. Zawiera ona informacje o właścicielu, ewentualnych hipotekach czy służebnościach. Warto również przeanalizować umowę spółdzielczą, jeśli kupujemy mieszkanie spółdzielcze, oraz sprawdzić, czy nieruchomość nie jest objęta roszczeniami reprywatyzacyjnymi.

| Dokument | Znaczenie |

|---|---|

| Księga wieczysta | Informacje o właścicielu, hipotekach, służebnościach |

| Akt notarialny | Potwierdza prawo własności sprzedającego |

| Zaświadczenie o niezaleganiu z opłatami | Informuje o braku zadłużenia wobec wspólnoty/spółdzielni |

| Plan zagospodarowania przestrzennego | Informuje o możliwościach rozwoju okolicy |

| Umowa przedwstępna | Określa warunki transakcji |

Negocjacje ceny i warunków zakupu

Negocjacje to sztuka, która może przynieść wymierne korzyści w procesie zakupu nieruchomości. Kluczem do sukcesu jest dobre przygotowanie i znajomość rynku. Warto przed rozpoczęciem rozmów dokładnie przeanalizować ceny podobnych mieszkań w okolicy.

Pamiętaj, że negocjacje nie dotyczą tylko ceny. Możesz negocjować termin przekazania mieszkania, zakres wykończenia czy nawet dodatkowe wyposażenie. Bądź otwarty na różne scenariusze i przygotuj alternatywne propozycje.

Ważne jest, aby zachować spokój i profesjonalizm podczas negocjacji. Unikaj emocjonalnych argumentów i skup się na faktach. Pamiętaj, że obie strony dążą do zawarcia korzystnej umowy.

- Przygotuj solidne argumenty oparte na faktach i danych rynkowych

- Ustal swój limit cenowy przed rozpoczęciem negocjacji

- Bądź gotów na kompromis, ale nie rezygnuj z kluczowych dla Ciebie kwestii

- Rozważ negocjacje innych aspektów niż cena, np. terminu przekazania mieszkania

- Nie okazuj nadmiernego entuzjazmu, nawet jeśli mieszkanie bardzo Ci się podoba

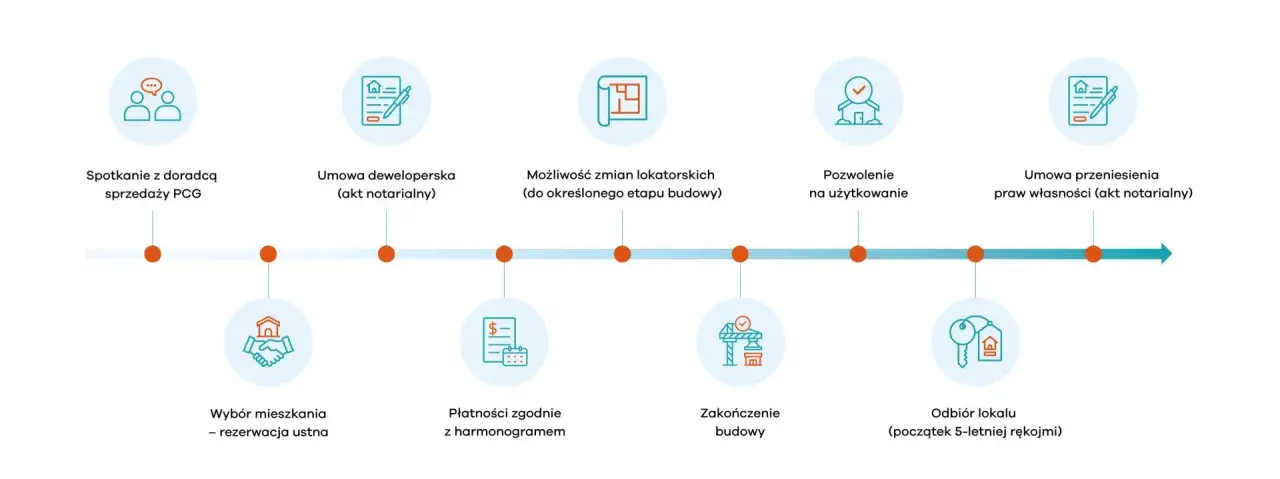

Umowa przedwstępna - kluczowe elementy

Umowa przedwstępna to ważny dokument w procesie zakupu nieruchomości, który zabezpiecza interesy obu stron. Określa ona warunki przyszłej transakcji i zobowiązuje strony do jej sfinalizowania. Dobrze przygotowana umowa przedwstępna minimalizuje ryzyko niepowodzenia transakcji.

Kluczowe jest, aby umowa przedwstępna zawierała wszystkie istotne ustalenia. Powinno się w niej znaleźć dokładne określenie przedmiotu sprzedaży, ceny, terminu zawarcia umowy przyrzeczonej oraz konsekwencji niedotrzymania warunków. Warto skonsultować treść umowy z prawnikiem, aby mieć pewność, że wszystkie aspekty są odpowiednio zabezpieczone.

- Dokładny opis nieruchomości (adres, metraż, numer księgi wieczystej)

- Cena i warunki płatności

- Termin zawarcia umowy przyrzeczonej

- Wysokość i warunki zadatku lub zaliczki

- Oświadczenia sprzedającego o stanie prawnym i technicznym nieruchomości

- Warunki odstąpienia od umowy i związane z tym konsekwencje

Proces uzyskiwania kredytu hipotecznego

Kupno mieszkania na kredyt wymaga przejścia przez kilka etapów. Pierwszym krokiem jest zebranie niezbędnych dokumentów, takich jak zaświadczenie o zarobkach czy historia kredytowa. To pozwoli bankowi ocenić naszą zdolność kredytową.

Następnie należy złożyć wniosek kredytowy wraz z kompletem dokumentów. Bank analizuje wniosek i może poprosić o dodatkowe wyjaśnienia lub dokumenty. Ten etap może trwać od kilku dni do kilku tygodni, w zależności od banku i skomplikowania sytuacji finansowej kredytobiorcy.

Po pozytywnym rozpatrzeniu wniosku, bank przedstawia ofertę kredytową. Warto dokładnie przeanalizować jej warunki, zwracając uwagę nie tylko na oprocentowanie, ale także na dodatkowe opłaty i ubezpieczenia. Można negocjować warunki kredytu lub porównać oferty różnych banków.

Ostatnim krokiem jest podpisanie umowy kredytowej. To moment, w którym warto jeszcze raz dokładnie przeczytać wszystkie zapisy. Po podpisaniu umowy i ustanowieniu zabezpieczeń, bank uruchamia środki, które mogą być przeznaczone na zakup nieruchomości.

| Bank | Oprocentowanie | Prowizja | Maksymalny okres kredytowania |

|---|---|---|---|

| Bank A | 3,5% | 1,5% | 35 lat |

| Bank B | 3,7% | 1% | 30 lat |

| Bank C | 3,3% | 2% | 35 lat |

Podpisanie aktu notarialnego

Podpisanie aktu notarialnego to kluczowy moment w procesie zakupu nieruchomości. To właśnie ten dokument przenosi własność mieszkania na kupującego. Ceremonia odbywa się w kancelarii notarialnej, w obecności notariusza, który czuwa nad prawidłowością całej procedury.

Przed podpisaniem aktu, notariusz odczytuje jego treść, wyjaśniając znaczenie poszczególnych zapisów. To moment, w którym można jeszcze zadać pytania i wyjaśnić wszelkie wątpliwości. Warto uważnie słuchać i nie wahać się prosić o wyjaśnienia, jeśli coś jest niejasne.

Po podpisaniu aktu notarialnego następuje przekazanie kluczy i protokolarny odbiór mieszkania. To dobry moment, aby jeszcze raz dokładnie sprawdzić stan nieruchomości i upewnić się, że wszystko jest zgodne z wcześniejszymi ustaleniami.

- Dowód osobisty lub paszport

- Umowa przedwstępna

- Zaświadczenie o braku zaległości w opłatach (jeśli dotyczy)

- Dokumenty potwierdzające źródło finansowania (np. umowa kredytowa)

- Zgoda małżonka na zakup (jeśli dotyczy)

Odbiór mieszkania i formalności po zakupie

Odbiór kluczy to emocjonujący moment, ale nie oznacza końca procesu zakupu nieruchomości. Przed wprowadzeniem się, warto dokładnie sprawdzić stan mieszkania. Zwróć uwagę na stan ścian, podłóg, okien, a także działanie instalacji elektrycznej, wodnej i grzewczej.

Wszelkie usterki czy niezgodności z umową należy niezwłocznie zgłosić sprzedającemu lub deweloperowi. Warto sporządzić protokół odbioru, który będzie podstawą do ewentualnych reklamacji. Pamiętaj, że masz prawo odmówić odbioru, jeśli stan mieszkania znacząco odbiega od ustaleń.

Po odbiorze mieszkania czeka Cię jeszcze szereg formalności. Konieczne jest zgłoszenie zmiany właściciela w różnych instytucjach, przepisanie liczników i zawarcie nowych umów na dostawę mediów. Nie zapomnij również o ubezpieczeniu mieszkania - to ważny element ochrony Twoj ej nowej własności.

- Spółdzielnia mieszkaniowa lub wspólnota mieszkaniowa

- Urząd Skarbowy (w celu opłacenia podatku od czynności cywilnoprawnych)

- Zakład energetyczny, gazownia, wodociągi

- Urząd gminy (deklaracja na podatek od nieruchomości)

Dodatkowe koszty związane z zakupem mieszkania

Kupno mieszkania krok po kroku to nie tylko cena samej nieruchomości. Istnieje szereg dodatkowych opłat, o których warto pamiętać planując budżet. Najważniejszą z nich jest zazwyczaj podatek od czynności cywilnoprawnych (PCC), który wynosi 2% wartości nieruchomości przy zakupie na rynku wtórnym.

Kolejnym istotnym kosztem są usługi notarialne. Wysokość taksy notarialnej zależy od wartości transakcji, ale zwykle stanowi znaczącą kwotę. Do tego dochodzą opłaty za wypisy aktu notarialnego i wpis do księgi wieczystej.- Podatek od czynności cywilnoprawnych (PCC) - 2% wartości mieszkania (około 6000-10000 zł dla mieszkania o wartości 300-500 tys. zł)

- Taksa notarialna - od 1000 do 5000 zł, w zależności od wartości transakcji

- Wpis do księgi wieczystej - 200 zł

- Prowizja dla agencji nieruchomości (jeśli korzystamy) - zwykle 2-3% wartości transakcji

- Wycena nieruchomości (przy kredycie) - 300-1000 zł

Jak uniknąć typowych pułapek przy zakupie mieszkania?

Jednym z najczęstszych błędów przy kupnie mieszkania jest pośpiech i podejmowanie decyzji pod wpływem emocji. Warto dokładnie przemyśleć każdy krok i nie ulegać presji ze strony sprzedających czy pośredników. Pamiętaj, że to Ty jesteś klientem i masz prawo do spokojnego podjęcia decyzji.

Inną pułapką jest niedokładne sprawdzenie stanu prawnego nieruchomości. Brak weryfikacji księgi wieczystej czy niewyjaśnione kwestie własnościowe mogą prowadzić do poważnych problemów w przyszłości. Zawsze warto poświęcić czas na dokładne zbadanie dokumentacji.

Niedoszacowanie kosztów to kolejny częsty błąd. Oprócz ceny samego mieszkania, należy uwzględnić wszystkie dodatkowe opłaty, a także koszty ewentualnego remontu czy wyposażenia. Stworzenie realistycznego budżetu pomoże uniknąć nieprzyjemnych niespodzianek finansowych.

Klucz do udanego zakupu mieszkania: wiedza, przygotowanie i ostrożność

Kupno mieszkania krok po kroku to proces, który wymaga starannego planowania i uwagi na każdym etapie. Od określenia własnych potrzeb i możliwości finansowych, przez poszukiwanie odpowiedniej nieruchomości, aż po finalizację transakcji - każdy krok ma znaczenie dla powodzenia całego przedsięwzięcia.

Kluczowe jest dokładne sprawdzenie stanu prawnego nieruchomości, staranne negocjacje warunków zakupu oraz świadomość wszystkich kosztów związanych z transakcją. Warto pamiętać, że cena samego mieszkania to nie wszystko - dodatkowe opłaty mogą stanowić znaczącą część budżetu.

Profesjonalne wsparcie na różnych etapach procesu zakupu nieruchomości może okazać się nieocenione. Konsultacje z doradcą finansowym, prawnikiem czy rzeczoznawcą majątkowym pomogą uniknąć typowych pułapek i zapewnią bezpieczeństwo transakcji. Pamiętaj, że dobrze przygotowany zakup to inwestycja w spokojną przyszłość i komfort mieszkania przez wiele lat.