- IKE to dobrowolne oszczędzanie na emeryturę

- PKO BP oferuje SUPER IKE i IKE-Obligacje

- Brak podatku od zysków kapitałowych

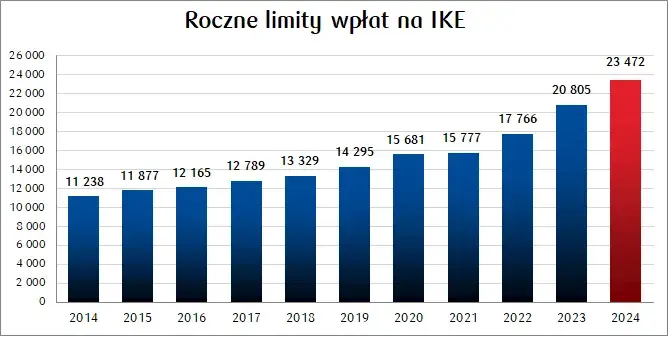

- Limit wpłat w 2024: 23 472 zł

- Minimalna pierwsza wpłata: 50 zł

- Wypłata możliwa po 60. roku życia

- Środki są dziedziczone

Czym jest IKE i jego rola w systemie emerytalnym

IKE PKO BP, czyli Indywidualne Konto Emerytalne w PKO Banku Polskim, to dobrowolna forma oszczędzania na emeryturę. Pozwala gromadzić dodatkowe środki, które można wykorzystać po zakończeniu aktywności zawodowej.

IKE PKO BP stanowi część III filaru systemu emerytalnego w Polsce, uzupełniając emerytury z ZUS i PPK. To narzędzie dające możliwość samodzielnego budowania kapitału emerytalnego, niezależnie od obowiązkowych składek. Dzięki swojej elastyczności, konto emerytalne PKO pozwala dostosować strategię oszczędzania do indywidualnych potrzeb i możliwości.

Oszczędzanie na emeryturę PKO ma kluczowe znaczenie dla zabezpieczenia przyszłości finansowej. Pozwala zbudować "poduszkę bezpieczeństwa" i utrzymać standard życia po zakończeniu pracy zawodowej.

Rodzaje IKE dostępne w PKO BP

SUPER IKE

SUPER IKE PKO to zaawansowana forma indywidualnego konta emerytalnego PKO BP. Umożliwia inwestowanie w różnorodne instrumenty finansowe, dając szansę na potencjalnie wyższe zyski. To propozycja dla osób, które chcą aktywnie zarządzać swoimi oszczędnościami emerytalnymi.

Możliwości inwestycyjne SUPER IKE PKO obejmują:

- Akcje spółek notowanych na GPW

- Obligacje skarbowe

- Jednostki uczestnictwa funduszy inwestycyjnych

- Instrumenty pochodne

IKE-Obligacje

IKE-Obligacje PKO to bezpieczniejsza opcja, skoncentrowana na inwestowaniu w obligacje Skarbu Państwa. To idealne rozwiązanie dla osób ceniących stabilność i gwarancję zwrotu.Dostępne rodzaje obligacji w ramach IKE-Obligacje PKO:

- Roczne oszczędnościowe obligacje skarbowe (ROR)

- Dwuletnie oszczędnościowe obligacje skarbowe (DOR)

- Trzyletnie oszczędnościowe obligacje skarbowe (TOS)

- Czteroletnie indeksowane oszczędnościowe obligacje skarbowe (COI)

- Dziesięcioletnie emerytalne oszczędnościowe obligacje skarbowe (EDO)

Czytaj więcej: Co jest kosztem uzyskania przychodu? Przewodnik dla biznesu!

Korzyści z posiadania IKE w PKO BP

Główną zaletą IKE PKO BP są ulgi podatkowe. Zyski kapitałowe z inwestycji w ramach IKE są zwolnione z podatku Belki. Oznacza to, że przy wypłacie środków nie trzeba płacić 19% podatku od zysków, co znacząco zwiększa końcową kwotę oszczędności.

W 2024 roku limit wpłat na IKE PKO BP wynosi 23 472 zł. To spora kwota, pozwalająca na skuteczne budowanie kapitału emerytalnego. Wpłaty powyżej tego limitu są zwracane.

Bezpieczeństwo inwestycji w IKE PKO BP gwarantuje Skarb Państwa. To szczególnie ważne w przypadku IKE-Obligacje, gdzie ryzyko jest minimalne.

Konto emerytalne PKO oferuje dużą elastyczność. Możesz wpłacać środki kiedy chcesz i ile chcesz (do limitu rocznego). Masz też swobodę w zarządzaniu swoimi inwestycjami.

Warunki otwarcia i prowadzenia IKE w PKO BP

Otwarcie IKE PKO BP jest proste i dostępne dla wielu osób. Minimalna pierwsza wpłata to zaledwie 50 zł. Taka sama kwota obowiązuje dla kolejnych wpłat. PKO BP wymaga jednak, aby minimalna roczna suma wpłat wynosiła 600 zł.

Do otwarcia konta emerytalnego PKO potrzebujesz dokumentu tożsamości i numeru PESEL. To wszystko, co jest niezbędne do rozpoczęcia oszczędzania na emeryturę PKO.

| Parametr | Wartość |

|---|---|

| Minimalna pierwsza wpłata | 50 zł |

| Minimalna kolejna wpłata | 50 zł |

| Minimalna roczna wpłata | 600 zł |

| Maksymalna roczna wpłata (2024) | 23 472 zł |

Zasady wypłat środków z IKE

Wypłata środków z IKE PKO BP bez utraty korzyści podatkowych jest możliwa po spełnieniu dwóch warunków. Po pierwsze, musisz osiągnąć wiek 60 lat (lub nabyć uprawnienia emerytalne i ukończyć 55 lat). Po drugie, wpłaty na IKE muszą być dokonywane w co najmniej 5 latach kalendarzowych.

Masz elastyczność w sposobie wypłaty. Możesz zdecydować się na wypłatę jednorazową całej kwoty lub rozłożyć ją na raty. Wybór zależy od Twoich indywidualnych potrzeb i planów finansowych.

Dziedziczenie środków zgromadzonych na IKE

Środki zgromadzone na IKE PKO BP podlegają dziedziczeniu. Możesz wskazać osobę lub osoby uprawnione do otrzymania pieniędzy w przypadku Twojej śmierci. Jeśli tego nie zrobisz, środki trafią do spadkobierców na zasadach ogólnych.

Korzyścią dla spadkobierców jest fakt, że odziedziczone środki z IKE są zwolnione z podatku od spadków i darowizn. Dodatkowo, wypłata tych środków nie wiąże się z koniecznością zapłaty podatku od zysków kapitałowych.

Jak rozpocząć oszczędzanie z IKE w PKO BP?

Otwarcie IKE PKO BP jest proste. Oto kroki, które musisz wykonać:

- Odwiedź najbliższy oddział PKO BP lub wejdź na stronę internetową banku

- Wybierz rodzaj IKE, który Cię interesuje (SUPER IKE lub IKE-Obligacje)

- Przygotuj dokument tożsamości i numer PESEL

- Podpisz umowę i dokonaj pierwszej wpłaty

Pamiętaj, że pierwsza wpłata musi wynosić minimum 50 zł. To niewielka kwota, która pozwoli Ci rozpocząć oszczędzanie na emeryturę PKO. Warto jednak zastanowić się nad regularnymi, większymi wpłatami, aby w pełni wykorzystać potencjał IKE PKO BP.

IKE PKO BP: Klucz do bezpiecznej przyszłości emerytalnej

IKE PKO BP to elastyczne narzędzie do budowania dodatkowego kapitału emerytalnego. Oferując dwie opcje - SUPER IKE dla aktywnych inwestorów i IKE-Obligacje dla preferujących bezpieczeństwo - bank dostosowuje się do różnych potrzeb klientów. Korzyści podatkowe, w tym brak podatku Belki przy wypłacie, czynią to konto atrakcyjnym wyborem.

Rozpoczęcie oszczędzania jest proste i dostępne, z minimalną pierwszą wpłatą wynoszącą zaledwie 50 zł. Roczny limit wpłat w 2024 roku to 23 472 zł, co daje spore możliwości gromadzenia środków. Pamiętaj, że regularne, nawet niewielkie wpłaty mogą z czasem znacząco zwiększyć Twój kapitał emerytalny.

Wybierając IKE PKO BP, inwestujesz nie tylko w swoją przyszłość, ale także zyskujesz spokój ducha. Środki są dziedziczone, a wypłata możliwa po 60. roku życia, co zapewnia długoterminowe bezpieczeństwo finansowe. Niezależnie od Twojego podejścia do inwestycji, konto emerytalne PKO oferuje rozwiązanie dopasowane do Twoich potrzeb.