- Split payment nie jest obowiązkowy dla faktur poniżej 15 tys. zł, ale można go stosować dobrowolnie.

- Dobrowolne stosowanie split payment może przynieść korzyści, takie jak szybszy zwrot VAT.

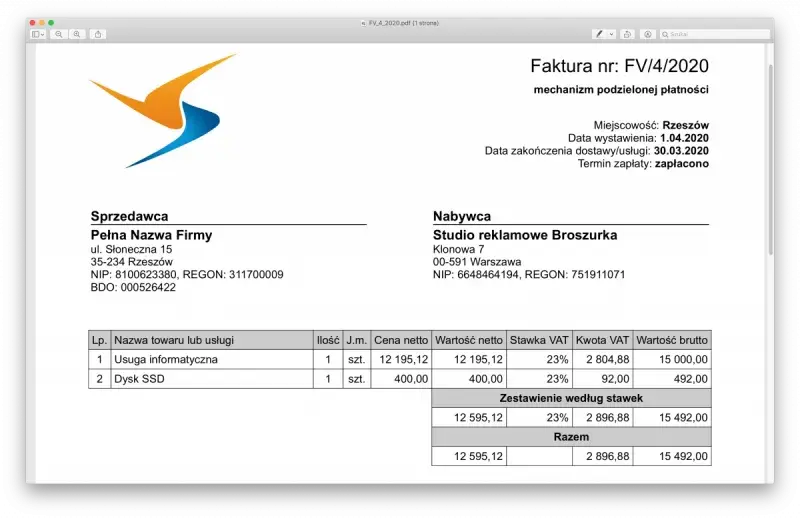

- Przy wystawianiu faktury poniżej 15 tys. zł nie ma obowiązku umieszczania adnotacji "mechanizm podzielonej płatności".

- Warto rozważyć split payment dla mniejszych kwot, jeśli chcemy zwiększyć bezpieczeństwo transakcji.

- Pamiętaj, że klient może zdecydować o zastosowaniu split payment, nawet jeśli faktura jest poniżej 15 tys. zł.

Czym jest mechanizm podzielonej płatności (split payment)?

Mechanizm podzielonej płatności, znany również jako split payment, to narzędzie wprowadzone przez polski rząd w celu zwiększenia kontroli nad płatnościami VAT. Faktura poniżej 15 tys a split payment to temat, który często budzi wątpliwości wśród przedsiębiorców. W przypadku tego mechanizmu, kwota za fakturę jest dzielona na dwie części: wartość netto trafia na rachunek bieżący sprzedawcy, natomiast kwota VAT jest przekazywana na specjalne konto VAT.

Split payment ma na celu ograniczenie oszustw podatkowych i zapewnienie większej transparentności w rozliczeniach między firmami. Warto zauważyć, że chociaż mechanizm ten jest obowiązkowy dla transakcji powyżej 15 000 zł, może być również stosowany dobrowolnie przy mniejszych kwotach. To właśnie kwestia faktury poniżej 15 tys a split payment często rodzi pytania wśród przedsiębiorców.

Kiedy stosowanie split payment jest obowiązkowe?

Obowiązek stosowania mechanizmu podzielonej płatności dotyczy transakcji o wartości równej lub przekraczającej 15 000 zł brutto. Dotyczy to faktur dokumentujących sprzedaż towarów i usług wymienionych w załączniku nr 15 do ustawy o VAT. Wśród nich znajdują się m.in. paliwa, stal, metale szlachetne, odpady, elektronika czy usługi budowlane.

Jednak co z sytuacją, gdy faktura poniżej 15 tys a split payment wchodzi w grę? W takim przypadku stosowanie mechanizmu podzielonej płatności nie jest obowiązkowe, ale może być wykorzystane dobrowolnie. Oznacza to, że nawet przy mniejszych kwotach przedsiębiorca może zdecydować się na zastosowanie split payment, jeśli uzna to za korzystne dla swojej firmy.

Zasady split payment dla faktur poniżej 15 tys. zł

Przy wystawianiu faktury poniżej 15 tys a split payment nie jest konieczne, ale może być stosowane. W takim przypadku nie ma obowiązku umieszczania na fakturze adnotacji "mechanizm podzielonej płatności". Jednakże, jeśli zdecydujesz się na dobrowolne zastosowanie split payment, warto poinformować o tym klienta.

Jak powinna wyglądać faktura split payment w przypadku kwot poniżej 15 tys. zł? W zasadzie nie różni się ona od standardowej faktury. Jedyna różnica polega na tym, że płatność za nią zostanie podzielona na dwie części - kwotę netto i VAT. Pamiętaj, że nawet jeśli nie stosujesz obowiązkowo split payment, powinieneś być przygotowany na sytuację, gdy klient zdecyduje się na taką formę płatności.

Przykładowe scenariusze stosowania split payment przy mniejszych kwotach

- Regularne transakcje z zaufanym kontrahentem

- Chęć przyspieszenia zwrotu VAT

- Zwiększenie bezpieczeństwa transakcji

- Dobrowolna decyzja klienta o zastosowaniu split payment

Warto zaznaczyć, że stosowanie split payment przy mniejszych kwotach może mieć zarówno zalety, jak i wady. Z jednej strony zwiększa bezpieczeństwo transakcji i może przyspieszyć zwrot VAT, z drugiej jednak może wpłynąć na płynność finansową firmy, szczególnie w przypadku mikroprzedsiębiorców.

Korzyści i wyzwania związane z dobrowolnym split payment

Dobrowolne stosowanie mechanizmu podzielonej płatności przy fakturach poniżej 15 tys a split payment może przynieść szereg korzyści. Przede wszystkim, zwiększa to bezpieczeństwo transakcji. Korzystając z tego rozwiązania, mamy pewność, że kwota VAT trafi bezpośrednio na dedykowane konto, co minimalizuje ryzyko oszustw podatkowych.

Jedną z głównych zalet jest możliwość przyspieszenia zwrotu VAT. Firmy, które regularnie stosują split payment, mogą liczyć na szybszy zwrot nadpłaconego podatku, co może poprawić płynność finansową. Dodatkowo, korzystanie z tego mechanizmu może być postrzegane jako przejaw rzetelności i transparentności w relacjach biznesowych.

Wyzwania związane z dobrowolnym split payment

- Zmniejszona płynność finansowa - część środków jest zamrożona na koncie VAT

- Konieczność dostosowania systemów księgowych

- Potencjalne komplikacje przy rozliczeniach z kontrahentami

- Zwiększona złożoność procesów finansowych w firmie

Warto pamiętać, że chociaż jak powinna wyglądać faktura split payment przy dobrowolnym stosowaniu nie różni się znacząco od standardowej, sama decyzja o korzystaniu z tego mechanizmu może wpłynąć na procesy finansowe w firmie. Przedsiębiorcy powinni dokładnie przeanalizować swoją sytuację, zanim zdecydują się na dobrowolne stosowanie split payment przy mniejszych kwotach.

Sankcje za nieprzestrzeganie obowiązku podzielonej płatności

Chociaż faktura poniżej 15 tys a split payment nie podlega obowiązkowemu stosowaniu mechanizmu podzielonej płatności, warto znać konsekwencje nieprzestrzegania tych zasad przy wyższych kwotach. Sankcje za nieprawidłowe stosowanie split payment mogą być dotkliwe dla przedsiębiorców.

W przypadku niezastosowania obowiązkowego mechanizmu podzielonej płatności, nabywca może zostać obciążony dodatkowym zobowiązaniem podatkowym w wysokości 30% kwoty VAT wykazanej na fakturze. Co więcej, sprzedawca również może ponieść konsekwencje, jeśli nie umieści na fakturze wymaganej adnotacji o stosowaniu split payment.

Jak prawidłowo wystawiać faktury z zastosowaniem split payment?

Wiedza o tym, jak powinna wyglądać faktura split payment, jest kluczowa dla przedsiębiorców, niezależnie od kwoty transakcji. W przypadku obowiązkowego stosowania mechanizmu podzielonej płatności (dla kwot powyżej 15 000 zł), na fakturze musi znaleźć się adnotacja "mechanizm podzielonej płatności". Dla faktur poniżej 15 tys a split payment, gdy jest stosowany dobrowolnie, taka adnotacja nie jest wymagana, ale może być dodana dla jasności.

Przy wystawianiu faktury z zastosowaniem split payment, należy pamiętać o kilku kluczowych elementach. Przede wszystkim, faktura powinna zawierać standardowe informacje, takie jak dane sprzedawcy i nabywcy, numer NIP, datę wystawienia i sprzedaży, nazwę towaru lub usługi, ilość, cenę jednostkową netto, wartość netto, stawkę i kwotę VAT oraz wartość brutto.

| Element faktury | Obowiązkowy split payment (>15 000 zł) | Dobrowolny split payment (<15 000 zł) |

| Adnotacja "mechanizm podzielonej płatności" | Wymagana | Opcjonalna |

| Numer rachunku VAT | Wymagany | Wymagany (jeśli stosowany split payment) |

| Wyodrębnienie kwoty VAT | Wymagane | Wymagane |

Pamiętaj, że nawet jeśli wystawiasz fakturę poniżej 15 tys a split payment nie jest obowiązkowy, warto być przygotowanym na sytuację, gdy klient zdecyduje się na taką formę płatności. Dlatego dobrą praktyką jest zawsze umieszczanie na fakturze numeru rachunku VAT, niezależnie od kwoty transakcji. To zapewni elastyczność i ułatwi proces płatności, jeśli klient zdecyduje się na wykorzystanie mechanizmu podzielonej płatności.

Podsumowanie

Mechanizm podzielonej płatności (split payment) to ważne narzędzie w polskim systemie podatkowym. Choć obowiązkowy dla transakcji powyżej 15 000 zł, może być stosowany dobrowolnie przy mniejszych kwotach. Przedsiębiorcy powinni rozważyć korzyści i wyzwania związane z jego wykorzystaniem, takie jak zwiększone bezpieczeństwo transakcji czy potencjalne ograniczenie płynności finansowej.

Kluczowe jest prawidłowe wystawianie faktur z uwzględnieniem split payment, niezależnie od kwoty transakcji. Warto pamiętać o możliwości dobrowolnego stosowania tego mechanizmu przez klientów, nawet przy fakturach poniżej 15 000 zł. Znajomość zasad i potencjalnych sankcji pomoże uniknąć błędów i zachować zgodność z przepisami podatkowymi, zapewniając stabilność finansową firmy.