Kalkulator nadpłaty kredytu to praktyczne narzędzie dla kredytobiorców. Pomaga oszacować korzyści z nadpłat w kredytach hipotecznych i gotówkowych. Dzięki niemu łatwo obliczysz, jak dodatkowe wpłaty wpłyną na Twoje raty i całkowity koszt kredytu.

Kalkulator wymaga kilku podstawowych danych: kwoty do spłaty, oprocentowania, sumy nadpłaty i preferowanego rodzaju nadpłaty. Na tej podstawie generuje nowe warunki spłaty i pokazuje potencjalne oszczędności. To prosty sposób na lepsze zarządzanie kredytem.

Najważniejsze informacje:- Nadpłata może obniżyć ratę lub skrócić okres kredytowania

- Regularne nadpłaty prowadzą do znacznych oszczędności na odsetkach

- Kalkulatory są dostępne online i łatwe w obsłudze

- Nawet małe, ale systematyczne nadpłaty mogą przynieść duże korzyści

- Kalkulator pomaga w świadomym planowaniu finansów

Czym jest nadpłata kredytu i jakie daje korzyści?

Nadpłata kredytu to dodatkowa wpłata, która zmniejsza kapitał pozostały do spłaty. To skuteczny sposób na zmniejszenie całkowitego kosztu kredytu.

Główne korzyści z nadpłacania kredytu:

- Zmniejszenie wysokości miesięcznej raty

- Skrócenie okresu kredytowania

- Oszczędność na odsetkach

Niższa rata poprawia comiesięczny budżet. Krótszy okres to szybsza wolność finansowa. Mniejsze odsetki to realne oszczędności w portfelu.

Jak działa kalkulator nadpłaty kredytu?

Kalkulator nadpłaty kredytu to narzędzie analizujące wpływ dodatkowych wpłat na strukturę kredytu. Przetwarza kluczowe dane, by pokazać potencjalne oszczędności i zmiany w harmonogramie spłat.

Do obliczeń potrzebne są:

- Kwota pozostała do spłaty

- Oprocentowanie nominalne

- Wysokość planowanej nadpłaty

- Preferowany rodzaj nadpłaty

Symulator nadpłaty kredytu analizuje te informacje, uwzględniając aktualny harmonogram. Następnie generuje nowe warunki spłaty, pokazując zmiany w wysokości rat lub okresie kredytowania. Dodatkowo oblicza oszczędności na odsetkach, dając pełny obraz korzyści z nadpłaty.

Jakie dane są potrzebne do kalkulacji nadpłaty?

Kwota pozostała do spłaty to aktualny stan zadłużenia. Można ją sprawdzić w banku lub na ostatnim wyciągu z kredytu.

Oprocentowanie nominalne to podstawowa stopa procentowa kredytu. Najczęściej składa się z marży banku i wskaźnika WIBOR.

Wysokość planowanej nadpłaty to kwota, którą chcemy dodatkowo wpłacić. Może być to jednorazowa duża suma lub regularne mniejsze wpłaty.

Preferowany rodzaj nadpłaty określa, czy chcemy zmniejszyć ratę, czy skrócić okres kredytowania. To kluczowa decyzja wpływająca na dalszą strukturę spłat.

Porada: Dla najdokładniejszych wyników, sprawdź aktualne dane w swoim banku. Pamiętaj, że kalkulator wcześniejszej spłaty kredytu to narzędzie szacunkowe - finalne warunki zawsze ustala bank.

Czytaj więcej: Zgłoszenie zawarcia umowy najmu okazjonalnego: Wzór i rejestracja w urzędzie skarbowym po terminie

Co pokazują wyniki kalkulatora nadpłaty?

Kalkulator nadpłaty kredytu hipotecznego prezentuje trzy kluczowe wyniki: zmianę wysokości raty, nowy okres kredytowania oraz sumę oszczędności na odsetkach. Te dane pozwalają ocenić opłacalność nadpłaty.

| Parametr | Przed nadpłatą | Po nadpłacie |

| Rata miesięczna | 1500 zł | 1350 zł |

| Okres kredytowania | 25 lat | 22 lata |

| Suma odsetek | 150 000 zł | 120 000 zł |

Jak interpretować wyniki kalkulatora?

Wyniki kalkulatora nadpłaty kredytu pokazują bezpośredni wpływ dodatkowych wpłat na strukturę kredytu. Niższa rata miesięczna oznacza więcej pieniędzy w bieżącym budżecie. Krótszy okres to szybsze wyjście z długu. Mniejsza suma odsetek to realne oszczędności w długim terminie. Analizując te parametry, można ocenić, czy nadpłata jest korzystna w indywidualnej sytuacji.

Wskazówki do wykorzystania wyników:

- Porównaj oszczędności z alternatywnymi inwestycjami

- Sprawdź, czy niższa rata poprawi Twoją zdolność kredytową

- Oceń, czy krótszy okres kredytowania pasuje do Twoich planów życiowych

Przykłady obliczeń nadpłaty kredytu

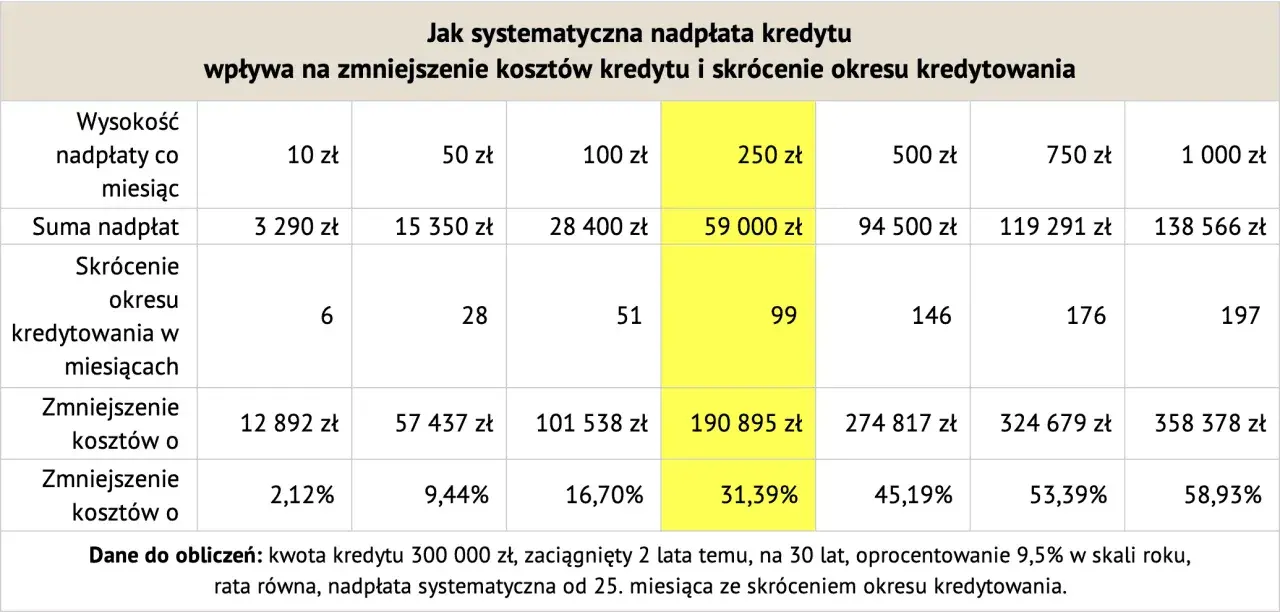

Scenariusz 1: Jednorazowa duża nadpłata 50 000 zł przy kredycie 300 000 zł na 30 lat. Efekt: skrócenie okresu o 5 lat, oszczędność 80 000 zł na odsetkach. Znacząca zmiana w strukturze kredytu, widoczna natychmiast.

Scenariusz 2: Regularne nadpłaty 500 zł miesięcznie przy tym samym kredycie. Rezultat: skrócenie okresu o 7 lat, oszczędność 100 000 zł na odsetkach. Mniejsze obciążenie miesięczne, ale większy efekt w długim terminie.

| Parametr | Jednorazowa nadpłata | Regularne nadpłaty |

| Kwota nadpłaty | 50 000 zł | 500 zł/mies. |

| Skrócenie okresu | 5 lat | 7 lat |

| Oszczędność na odsetkach | 80 000 zł | 100 000 zł |

Który sposób nadpłacania jest bardziej opłacalny?

Jednorazowa duża nadpłata daje natychmiastowy efekt, znacząco zmieniając strukturę kredytu. To dobra opcja, gdy dysponujemy większą gotówką, np. z premii czy sprzedaży majątku. Pozwala szybko zmniejszyć zadłużenie i ograniczyć koszty odsetek.

Regularne mniejsze nadpłaty są łatwiejsze do wdrożenia w miesięczny budżet. Dają większą elastyczność finansową i pozwalają systematycznie redukować dług. W długim okresie mogą przynieść nawet większe oszczędności niż jednorazowa wpłata.

Zalety jednorazowej nadpłaty:

- Natychmiastowa redukcja zadłużenia

- Szybki efekt w postaci niższych odsetek

Zalety regularnych nadpłat:

- Łatwiejsze do zaplanowania w budżecie

- Większa elastyczność finansowa

Gdzie znaleźć kalkulator nadpłaty kredytu online?

Kalkulatory nadpłaty kredytu są powszechnie dostępne w internecie. Oferują je zarówno banki, jak i niezależne serwisy finansowe.

Popularne źródła kalkulatorów online:

- Strony internetowe banków

- Portale finansowe (np. Bankier.pl, Money.pl)

- Specjalistyczne serwisy kredytowe

Wybierając kalkulator wcześniejszej spłaty kredytu, zwróć uwagę na jego funkcjonalność i aktualność danych. Najlepsze narzędzia oferują szczegółowe raporty i możliwość porównania różnych scenariuszy. Warto korzystać z kalkulatorów renomowanych instytucji lub serwisów, które regularnie aktualizują swoje narzędzia.

Jak korzystać z kalkulatora nadpłaty w praktyce?

Krok po kroku instrukcja użycia kalkulatora:

- Zbierz aktualne dane o swoim kredycie

- Wybierz wiarygodny kalkulator nadpłaty kredytu online

- Wprowadź wymagane informacje do kalkulatora

- Określ rodzaj i kwotę planowanej nadpłaty

- Przeanalizuj wyniki i porównaj różne scenariusze

Pamiętaj, by regularnie przeliczać różne warianty nadpłat. Sytuacja na rynku finansowym zmienia się, a wraz z nią opłacalność nadpłacania kredytu. Narzędzie do optymalizacji spłaty kredytu pomoże Ci podejmować świadome decyzje finansowe.

Optymalizacja kredytu: Mądre wykorzystanie kalkulatora nadpłat

Kalkulator nadpłaty kredytu to potężne narzędzie w rękach świadomego kredytobiorcy. Pozwala on precyzyjnie oszacować korzyści płynące z dodatkowych wpłat, czy to w formie jednorazowej dużej sumy, czy regularnych mniejszych kwot. Kluczowe jest zrozumienie, jak nadpłaty wpływają na strukturę kredytu - mogą obniżyć ratę, skrócić okres spłaty lub przynieść znaczące oszczędności na odsetkach.

Wybierając strategię nadpłat, warto rozważyć swoją indywidualną sytuację finansową. Jednorazowe wpłaty dają szybki efekt, ale regularne mniejsze nadpłaty mogą być łatwiejsze do wdrożenia w miesięczny budżet. Symulator nadpłaty kredytu pomaga porównać różne scenariusze i wybrać najkorzystniejsze rozwiązanie.

Pamiętaj, że kalkulator to narzędzie szacunkowe - ostateczne warunki zawsze ustala bank. Jednak regularne korzystanie z kalkulatora wcześniejszej spłaty kredytu pomoże Ci podejmować świadome decyzje finansowe i optymalizować spłatę zadłużenia. To inwestycja w Twoją finansową przyszłość, która może przynieść wymierne korzyści w postaci tysięcy zaoszczędzonych złotych.