Pracownicze Plany Kapitałowe (PPK) to system oszczędzania na emeryturę w Polsce. Choć głównym celem PPK jest długoterminowe gromadzenie środków, istnieją możliwości wcześniejszej wypłaty. Artykuł omawia sytuacje, w których można skorzystać z tych środków przed osiągnięciem wieku emerytalnego, oraz przedstawia narzędzia do obliczania potencjalnych wypłat.

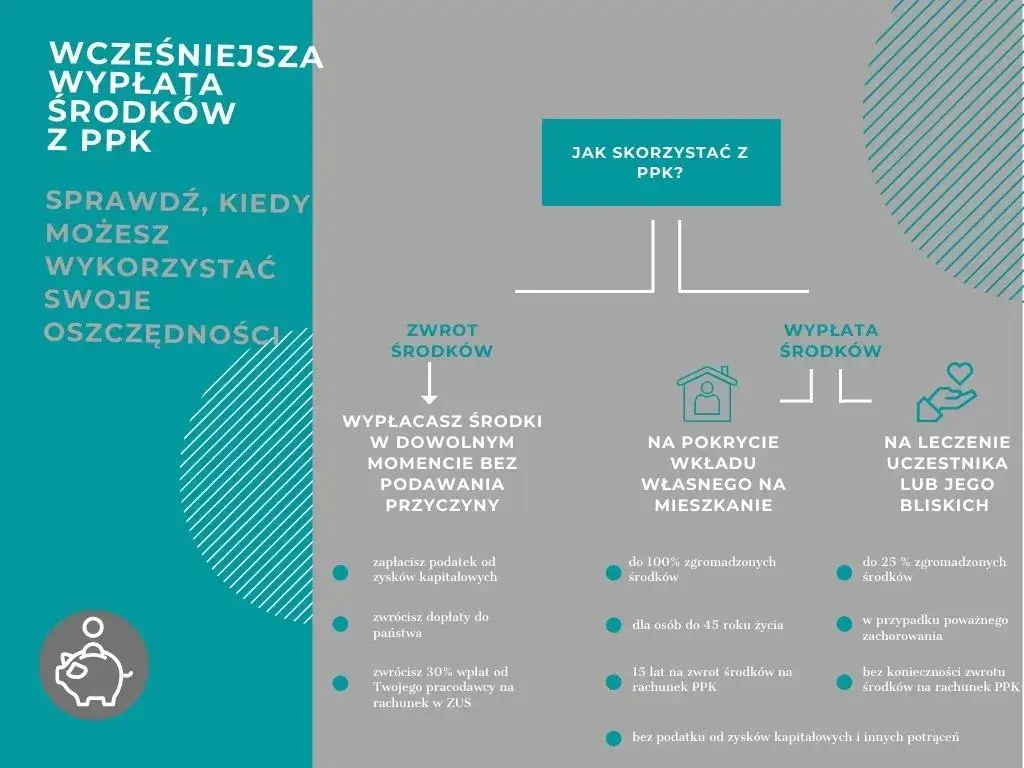

Wcześniejsza wypłata z PPK jest dozwolona w przypadku poważnej choroby, celów mieszkaniowych lub rezygnacji z programu. Każda z tych opcji ma swoje warunki i konsekwencje finansowe. Aby lepiej zrozumieć wpływ różnych decyzji na zgromadzone oszczędności, warto skorzystać z dostępnych online kalkulatorów PPK.

Najważniejsze informacje:- PPK umożliwia wcześniejszą wypłatę środków w określonych sytuacjach

- Wypłata z powodu choroby nie wymaga zwrotu środków

- Środki na cele mieszkaniowe muszą być zwrócone w ciągu 15 lat

- Rezygnacja z PPK wiąże się z utratą części zgromadzonych środków

- Kalkulatory PPK pomagają w planowaniu oszczędności i symulacji wypłat

Warunki wcześniejszej wypłaty z PPK

Wcześniejsza wypłata z PPK jest możliwa w trzech głównych przypadkach. Pierwszy to poważna choroba uczestnika PPK lub jego bliskich. W tej sytuacji można wypłacić do 25% zgromadzonych środków bez konieczności zwrotu. Dotyczy to schorzeń takich jak nowotwory, zawały serca czy udary mózgu.

Drugi przypadek to cele mieszkaniowe. Osoby poniżej 45. roku życia mogą skorzystać z wypłaty środków z PPK na pokrycie wkładu własnego przy zakupie mieszkania lub budowie domu. W tym scenariuszu można wypłacić nawet 100% zgromadzonych środków, ale z obowiązkiem ich zwrotu w ciągu 15 lat. Trzecia opcja to całkowita rezygnacja z programu PPK, co wiąże się z wypłatą wszystkich zgromadzonych środków, ale też z pewnymi konsekwencjami finansowymi.

- Poważna choroba: wypłata do 25% środków, brak konieczności zwrotu

- Cele mieszkaniowe: do 100% środków, zwrot w ciągu 15 lat, limit wieku 45 lat

- Rezygnacja z PPK: wypłata całości, utrata wpłat od państwa i podatek od zysków

Jak obliczyć wcześniejszą wypłatę z PPK?

Kalkulatory PPK są kluczowym narzędziem w procesie decyzyjnym dotyczącym wcześniejszej wypłaty z PPK. Pozwalają na precyzyjne obliczenie potencjalnych kwot do wypłaty oraz symulację długoterminowych skutków finansowych takiej decyzji. Dzięki nim uczestnik PPK może świadomie ocenić korzyści i straty związane z wcześniejszą wypłatą.

Jednym z popularnych narzędzi jest kalkulator PPK INFOR.pl. Umożliwia on obliczenie wysokości składki na PPK zarówno po stronie pracownika, jak i pracodawcy. Dodatkowo, pozwala na oszacowanie wynagrodzenia netto po odprowadzeniu składki na PPK, co daje pełny obraz finansowy.

Drugim często wykorzystywanym narzędziem jest kalkulator MojePPK.pl. To zaawansowany symulator wcześniejszych wypłat z PPK, który uwzględnia różne parametry inwestycyjne. Pozwala na symulację wyników oszczędzania w ramach PPK, biorąc pod uwagę realną stopę zwrotu z inwestycji oraz średni koszt zarządzania funduszem.

Korzystanie z kalkulatora INFOR.pl

- Wejdź na stronę kalkulatora INFOR.pl

- Wprowadź swoje wynagrodzenie brutto

- Wybierz wysokość składki pracownika (2% - 4%)

- Określ wysokość składki pracodawcy (1,5% - 4%)

- Kliknij "Oblicz" aby zobaczyć wyniki

Kluczowe parametry w kalkulatorze INFOR.pl to wynagrodzenie brutto, wysokość składki pracownika i pracodawcy. Narzędzie do kalkulacji PPK automatycznie uwzględnia wpłatę powitalną i dopłaty roczne od państwa. Wyniki pokazują miesięczną składkę PPK, wpływ na wynagrodzenie netto oraz prognozowane oszczędności w dłuższym okresie.

Symulacje w kalkulatorze MojePPK.pl

Kalkulator zwrotu PPK MojePPK.pl oferuje zaawansowane funkcje symulacyjne. Pozwala na uwzględnienie różnych scenariuszy inwestycyjnych, w tym zmiennych stóp zwrotu i kosztów zarządzania. Użytkownik może również modelować wpływ inflacji na wartość oszczędności.

| Scenariusz | Stopa zwrotu | Koszt zarządzania | Wartość po 10 latach |

|---|---|---|---|

| Konserwatywny | 3% | 0,5% | 60 000 zł |

| Umiarkowany | 5% | 0,4% | 75 000 zł |

| Agresywny | 7% | 0,6% | 90 000 zł |

Czytaj więcej: MDR: informacje o skrócie, który może zmienić podatkowe życie

Przykładowe obliczenia wcześniejszej wypłaty

Scenariusz 1: Poważna choroba. Jan, 35-letni uczestnik PPK, zgromadził 40 000 zł. Z powodu choroby może wypłacić 25% środków. Kalkulator PPK wskazuje, że maksymalna kwota do wypłaty to 10 000 zł.

Ta suma nie podlega opodatkowaniu ani obowiązkowi zwrotu. Jan zachowuje pozostałe 30 000 zł na koncie PPK, które nadal będą pracować na jego przyszłą emeryturę.

Scenariusz 2: Cele mieszkaniowe. Anna, 40-letnia uczestniczka PPK, zgromadziła 60 000 zł. Planuje zakup mieszkania i chce wykorzystać środki z PPK jako wkład własny. Wypłata środków z PPK w tym przypadku może objąć całość zgromadzonej kwoty.

Anna może wypłacić pełne 60 000 zł, ale musi je zwrócić w ciągu 15 lat. Kalkulator korzyści PPK pokazuje, że miesięczna rata zwrotu wyniesie około 333 zł, zakładając równomierne spłaty bez odsetek.

Scenariusz 3: Rezygnacja z PPK. Marek, 50-letni uczestnik, zgromadził 100 000 zł i rozważa całkowitą rezygnację z programu. Wcześniejsza wypłata z PPK kalkulator wskazuje, że wypłacona kwota będzie niższa niż zgromadzona.

Po odliczeniu wpłat od państwa (około 2 000 zł) i podatku od zysków kapitałowych (19% od wypracowanego zysku), Marek może otrzymać około 92 000 zł. Traci jednak możliwość dalszego oszczędzania w programie i przyszłe korzyści.

Konsekwencje finansowe wcześniejszej wypłaty

Wypłata z PPK przed 60 rokiem życia wiąże się z utratą wpłat dokonanych przez państwo. Obejmuje to wpłatę powitalną (250 zł) oraz wszystkie dopłaty roczne (240 zł rocznie). W przypadku dłuższego uczestnictwa w programie, suma ta może być znacząca.

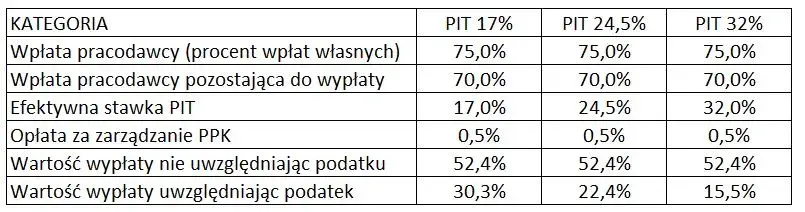

Kwestie podatkowe są kolejnym ważnym aspektem. Przy wcześniejszej wypłacie z PPK, zysk kapitałowy podlega opodatkowaniu. Oznacza to, że od kwoty przewyższającej sumę wpłaconych składek naliczany jest 19% podatek.

Dodatkowo, w przypadku wypłaty na cele mieszkaniowe, konieczność zwrotu środków w ciągu 15 lat może wpłynąć na miesięczny budżet. Obliczenia wypłaty z PPK powinny uwzględniać tę dodatkową "ratę" w planowaniu finansowym.

- Utrata przyszłych wpłat od pracodawcy

- Zmniejszenie potencjału wzrostu oszczędności w długim terminie

- Możliwe konsekwencje dla przyszłych świadczeń emerytalnych

- Koszty administracyjne związane z procesem wypłaty

Porównanie kwot możliwych do wypłaty

| Sytuacja | Maksymalna kwota wypłaty | Obowiązek zwrotu |

|---|---|---|

| Poważna choroba | 25% zgromadzonych środków | Nie |

| Cele mieszkaniowe | 100% zgromadzonych środków | Tak, w ciągu 15 lat |

| Rezygnacja z PPK | 100% - wpłaty państwa - podatek | Nie |

Analiza różnic między przypadkami wskazuje na znaczące rozbieżności w konsekwencjach finansowych. Wcześniejsza wypłata z PPK w przypadku choroby jest najmniej inwazyjna dla zgromadzonych oszczędności, pozwalając na zachowanie większości środków na koncie PPK.

Wypłata na cele mieszkaniowe oferuje największą elastyczność pod względem kwoty, ale wiąże się z długoterminowym zobowiązaniem do zwrotu. Rezygnacja z PPK, choć umożliwia dostęp do niemal całości środków, niesie ze sobą największe straty w postaci utraconych wpłat od państwa i potencjalnych przyszłych zysków.

- Oceń swoją obecną sytuację finansową i pilność potrzeby wypłaty

- Przeanalizuj długoterminowe skutki dla Twojego planu emerytalnego

- Rozważ alternatywne źródła finansowania (np. kredyt, oszczędności)

- Skonsultuj się z doradcą finansowym lub specjalistą ds. PPK

- Dokładnie przelicz wszystkie koszty i potencjalne straty związane z wypłatą

Jak interpretować wyniki kalkulatora PPK?

Kalkulator PPK prezentuje szereg kluczowych wskaźników. Najważniejsze z nich to prognozowana wartość oszczędności na koniec okresu oszczędzania, miesięczna wysokość składek oraz potencjalna stopa zwrotu z inwestycji. Te dane pozwalają ocenić efektywność oszczędzania w PPK.

Równie istotne są informacje o wpływie wcześniejszej wypłaty z PPK na końcową wartość oszczędności. Kalkulator pokazuje, jak różne scenariusze wypłat wpływają na długoterminowe rezultaty, co pomaga w podejmowaniu świadomych decyzji finansowych.

Wpływ inflacji i stopy zwrotu na wyniki jest kluczowy dla realnej oceny wartości oszczędności. Wyższa inflacja zmniejsza realną wartość zgromadzonych środków, podczas gdy wyższa stopa zwrotu może ją zwiększyć. Symulator wcześniejszych wypłat z PPK powinien uwzględniać różne scenariusze ekonomiczne, pokazując jak zmienne warunki rynkowe mogą wpłynąć na ostateczną wartość oszczędności.

Podejmowanie decyzji na podstawie wyliczeń

Strategia analizy wyników powinna rozpocząć się od porównania różnych scenariuszy wypłat. Należy zestawić kwoty możliwe do uzyskania przy wcześniejszej wypłacie z potencjalną wartością oszczędności w momencie osiągnięcia wieku emerytalnego.

Kolejnym krokiem jest ocena wpływu wypłaty z PPK przed 60 rokiem życia na długoterminowy plan finansowy. Warto rozważyć, czy korzyści z wcześniejszej wypłaty przewyższają potencjalne straty w postaci niższych oszczędności emerytalnych.

- Czy obecna potrzeba finansowa jest na tyle pilna, by uzasadnić wcześniejszą wypłatę?

- Jak wpłynie to na moje zabezpieczenie emerytalne w przyszłości?

- Czy istnieją alternatywne źródła finansowania, które byłyby mniej kosztowne w długim terminie?

- Jaki będzie rzeczywisty koszt wcześniejszej wypłaty, uwzględniając utracone zyski i wpłaty od pracodawcy?

- Czy moja obecna sytuacja życiowa pozwala na podjęcie ryzyka związanego z zmniejszeniem oszczędności emerytalnych?

Świadoma decyzja o wcześniejszej wypłacie z PPK: klucz do bezpiecznej przyszłości finansowej

Wcześniejsza wypłata z PPK to istotna decyzja finansowa, która wymaga dokładnej analizy i rozważenia długoterminowych konsekwencji. Jak pokazują kalkulatory PPK, każdy scenariusz wypłaty - czy to z powodu choroby, na cele mieszkaniowe, czy przy całkowitej rezygnacji z programu - niesie ze sobą różne implikacje finansowe.

Korzystanie z narzędzi takich jak symulator wcześniejszych wypłat z PPK pozwala na precyzyjne obliczenie potencjalnych kwot i ocenę wpływu decyzji na przyszłe oszczędności emerytalne. Pamiętajmy, że wypłata z PPK przed 60 rokiem życia może oznaczać utratę części korzyści, w tym wpłat od państwa i potencjalnych zysków z inwestycji.

Ostatecznie, decyzja o wcześniejszej wypłacie powinna być podjęta po starannym rozważeniu obecnej sytuacji finansowej, pilności potrzeb oraz długoterminowych celów emerytalnych. Warto skonsultować się z doradcą finansowym i rozważyć alternatywne źródła finansowania przed sięgnięciem po środki zgromadzone w PPK.